日銀は7月29日に開催された政策決定会合で追加金融緩和を決定しました。英国のEU離脱に伴い国際市場が不透明な動きを続けていることを受け、上場投資信託(ETF)の買い入れ額を年6兆円に倍増するほか、邦銀のドル資金調達コストの上昇を踏まえ、ドル調達の円滑化措置も導入します。

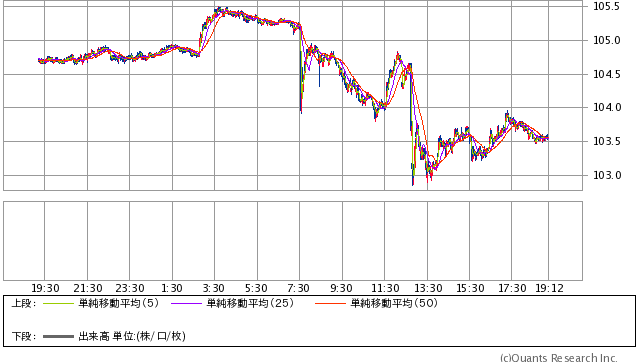

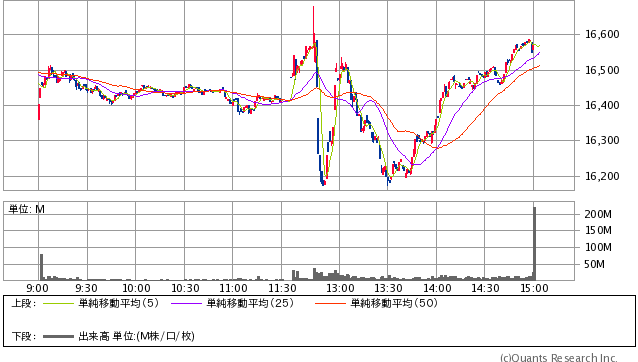

日銀による追加緩和は今年1月のマイナス金利の導入決定以来、半年ぶりのことになりますが、追加緩和の結果を受けた円相場と日本株は対照的な動きになりました。円は一時102円台になるなど急伸しましたが、日本株は激しく乱高下したものの急速に買い戻しが入り、結局、日経平均は92円高の16569円で取引を終えました。

このところ、日本株と円相場は連動性が高く、円高時は株安になり、円安のときはそれを好感して日本株は上げていましたが、本日は円高なのに株高という従来とは正反対の動きになったのです。

なぜこのようなことになったのか?そして、今後の相場見通しはどうなるのかについて説明します。(『元ヘッジファンドE氏の投資情報』)

プロフィール:E氏

国内大手生保、ゴールドマン・サックス、当時日本最大のヘッジファンドだったジャパン・アドバイザリーでのファンドマネージャー経験を経て、2006年に自らのヘッジファンドであるINDRA Investmentsを設立し国内外の年金基金や富裕層への投資助言を開始。2006年10月からのファンド開始後はリーマンショックや東日本大震災で、期間中TOPIXは5割程度下落した中で、6年連続のプラス(累積30%)のリターンを達成。運用歴25年超。

円高・株高モードは長続きせず。7月日銀金融政策決定会合の分析

なぜ追加緩和決定で円が急伸したのか?

まず、本日の日銀政策決定会合での追加緩和は事前にマーケットに織り込まれていました。

Bloombergがエコノミスト41人を対象に15-22日に実施した調査では、追加緩和予想が32人と全体の78%を占め、直前予想としては量的・質的金融緩和が導入された2013年4月の会合以降で最も高くなっていたのです。

しかも、緩和を予想したエコノミストの多くがETF購入額の拡大を予想していたので、今回の会合結果はまさに予想通りの展開でした。

通常、期待値が高すぎたり期待する人が過半の場合、予想通りの内容が出ると、それがポジティブであっても株価は下げるケースが多いです。それは事前の株価にその内容が織り込まれているからです。追加緩和を期待して事前に買っていた人が過半だったら、予想通りの材料だったら売るしかありません。これは株に限らず為替市場も同様です。

では、なぜ追加緩和及びETF買い増しが事前に織り込まれていたにも関わらず円相場は急伸したのでしょう?それは、日銀政策決定会合で何が出てくるか判らなかったので、円を買えなかったからです。

米ドル/円 1分足(SBI証券提供)

日経平均株価 1分足(SBI証券提供)

つまり、円相場はメインシナリオとして追加緩和の内容がETF買いに留まると予想していたものの、日銀がサプライズの通貨安政策を出すリスクが残っていた以上はメインシナリオで円買いが出来なかったのです。

しかし、マーケットの読みどおりETF買い入れ増額という決定内容だったため、安心して?円買いが出来るようになったのが本日の動きです。

-

バフェットの心変わり。なぜ賢人はIT企業への投資を決断したのか?=東条雅彦

-

イギリス国民を「EU離脱」に追い込んだ、欧州連合とECBの自業自得=矢口新

-

なぜ「日高屋」ではビールが進むのか? バフェット流12の視点で分析=八木翼

-

『ポケモンGO』ヒットで株価爆上げ、任天堂の復活劇に潜むリスク=栫井駿介

-

いつまで安全?「リスク回避の円買い」に走る外国人のナニワ金融道=東条雅彦

-

FXディーラーに課される取引ルールの代表例3つ/上手い個人は監視対象!?=岡嶋大介

-

言い訳をするサル。投資に向いていない「ヒト」という生き物の弱点=田渕直也

-

いま「第二次東日本大震災」が発生したら日経平均はどこまで下がる?=Bコミ

-

外国人投資家の買い越し・売り越しをリアルタイムで把握する手法=Bコミ

-

人生最大の失敗!? 「結婚に後悔している」あなたのための行動経済学=ゆうきゆう