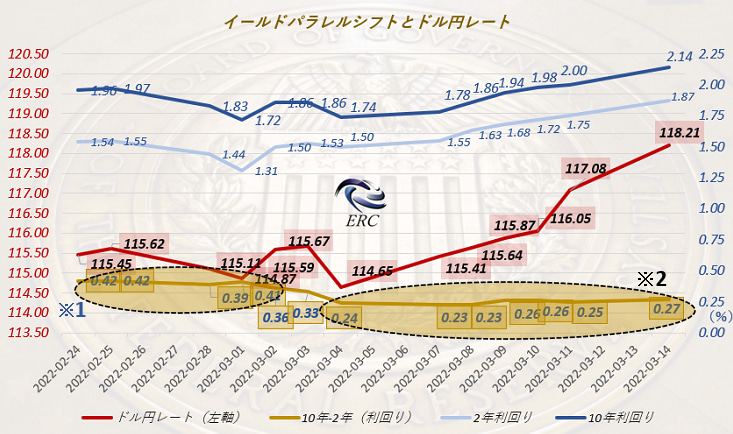

上院銀行委の公聴会でのパウエル証言のち(3日以降)、長短利回り格差(スプレッド)はほぼ変わらないまま上昇しドル円レートを押し上げた。16日のFOMCの結果を受けどのような動きになるのか?混迷するウクライナ情勢を受けボラは高くなることが予想される。

プロフィール:脇田栄一(わきた えいいち)

FRBウォッチャー、レポートストラテジスト。1973年生、福岡県出身。個人投資家を経て東京都内の大手株式ファンドでトレードを指南。本来は企業業績を中心とした分析を行っていたが、08年のリーマンショックを経験し、マクロ経済、先進国中央銀行の金融政策の影響力を痛感。その後、FRBやECBの金融政策を先読み・分析し、マーケット情報をレポートで提供するといった業態を確立。2011年にeリサーチ&コンサルティング(現eリサーチ&インベストメント)を起業。顧客は機関、個人投資家、輸出入企業と幅広い。

ウクライナ侵攻で注目度を増すFOMC

上院銀行委の公聴会でのパウエル証言のち(3日以降)、長短利回り格差(スプレッド)はほぼ変わらないまま上昇しドル円レートを押し上げた。

※1・※2:スプレッドは平坦のまま2年・10年利回りは下落(ドル円下落)、上昇(ドル円上昇)していることがわかる。

2年利回りと10年利回りはFOMCに向かってともに右肩上がり。ここでポイントとなるのは「右肩上がり」とはいえども、スティープニングというわけではなく同じ形状で上昇しているということ。これはドル円レートを押し上げる要因になる(上方パラレルシフト)。

時間軸を先月24日からとしたのは、お察しのとおりロシアによるウクライナ侵攻からであって、こちらもスプレッドは拡大しないまま、逆に2年・10年ともに議会証言に向かって下落している(そしてドル円レートも同時に下落)。

つまるところ、議会証言まではロシア侵攻といった地政学リスクが意識され、下方パラレルシフトとともにドル円は下落(図 ※1)、議会証言の後はFOMC(15‐16日)での利上げが意識され、上方パラレルとともにドル円レートは押し上げられた(図 ※2)ということ。

ただ、短期金融市場は完全に明日の25bpの利上げを織り込んだ(2月に自分が25bpといったのちは50bpの見方が支配的になっていた)。

明日以降、大きく動くとすればバランスシート関連の発言になるが、ドットプロットはバラつくだろう。バラツキが大きいとき(ワイド化)、一時的にせよボラは高くなる。しかし、高くなったとしても、ウクライナ情勢によって下方硬直化するかもしれない。

情勢が安定化することはないだろう。

Next: ゼレンスキーはバイデンの弱みを握ったのか?