昨今、注目度が高まっている「生成AI」。海外の企業は世界中にデータセンターを作っていますが、日本企業にも「電線御三家」と呼ばれる、住友電気工業(以下・住友電工)<5802>、古河電気工業(以下・古河電工)<5801>、フジクラ<5803>があります。今回はこの3社に注目して今後の投資の可能性について解説していきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

欠かせない技術を持っている「御三家」に注目が集まっている

今、生成AIが非常に盛り上がっています。生成AIを動かすためにはデータセンターが必要であり、MicrosoftやGoogle、Amazonなどは日本を含め世界中にデータセンターを作っています。

データセンターの建設というところに焦点を当てて注目の企業を考えたところ、住友電工、古河電工、フジクラの3社が浮かび上がってきました。この3社は“電線御三家”とも呼ばれていて、送電線や車の中で電気のやり取りをするケーブルなどを作っています。

しかし、データセンター建設に深く関わるのは電線ではなく、「光ファイバー」だと考えられます。光ファイバー自体はそれほど新しい技術ではありませんが、データをやり取りするためには重要なものとして使われています。

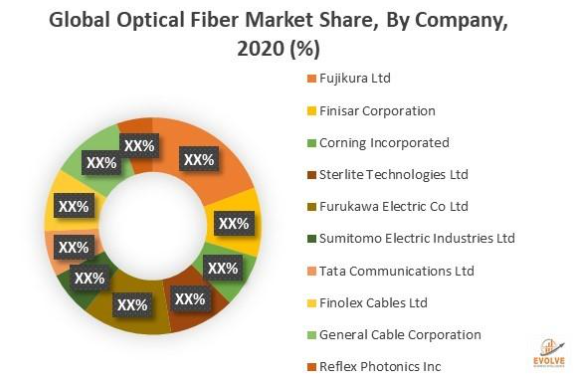

住友電工、古河電工、フジクラの3社は、世界的に見ても光ファイバーで高いシェアを誇っています。

出典:openPR

データセンターが増えるということは同時にデータ量も増えるということです。

データ量が増えるということは当然、それを伝えるための手段が必要であり、そこで重要となるのが光ケーブルです。

Googleがアメリカとアフリカをつなぐ巨大な海底ケーブルを敷設するというニュースがあり、これらの銘柄も大きく盛り上がっていました。

しかし、光ファイバー自体ではそれほど大きく儲かるものではないのではないかというのが私の見方です。

なぜなら、この業種の企業は世界にある程度存在し、単純に光ファイバーを作っているだけでは高い利益をあげることは難しいと思われるからです。

そういう意味では、Googleが巨大な海底ケーブルを設置するからといって光ファイバーメーカーを買うというのは少し安易すぎると思います。

一方で、データセンターや光ファイバーを作る中で、そこに欠かせない技術を持っていて、なおかつその技術が高い利益を生むという企業があれば投資対象となりますし、データセンターが増える恩恵を受けて利益を拡大させていく可能性があります。

電線とそこに使われる銅も不足していて、そのあたりの恩恵も受けるかもしれませんが、単純な電線が光ファイバーよりも長期的な価値を創造していくとは考えにくく、一時的には電線の販売価格が上がって利益が増えるかもしれませんが、やがて銅の仕入れ価格も上がって、利益率は一定の率に落ち着いてくるでしょう。

ここでも高い技術を持っているということが重要です。

長期的な価値を生み出す企業というものは、単純に世の中の流れに乗るだけではなく、他に負けない強み、いわゆる「経済の堀」を持っていることが重要で、そういう企業が投資すべき対象となります。

株価が大きく上がっている「住友電工」

電線御三家の会社ですが、電力や光ファイバーなどの様々な期待が集まっていて、今株価は非常に大きく上がっています。

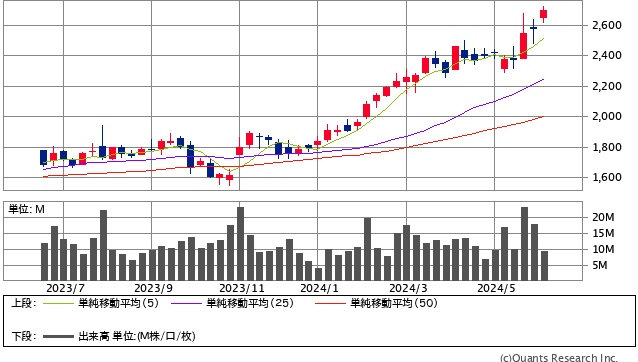

住友電気工業 <5802>週足(SBI証券提供)

住友電工の株価はこの1年で大きく上がっていて、特に2024年に入ってからの上昇率はすさまじいです。

出典:マネックス証券

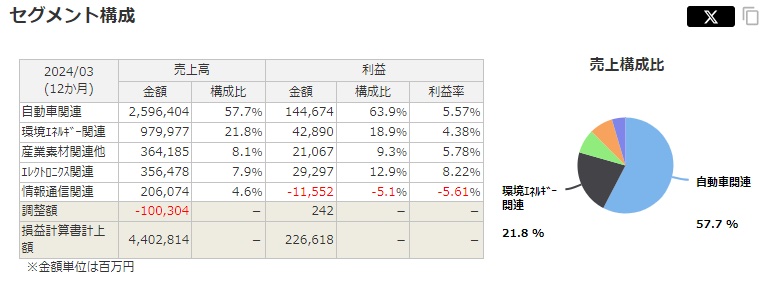

セグメントを見ると、自動車関連が57.7%、環境エネルギー関連が21.4%となっています。

注目すべき点は、「情報通信関連」の部分で、データセンターもここに含まれますが、直近ではなんと赤字になっています。

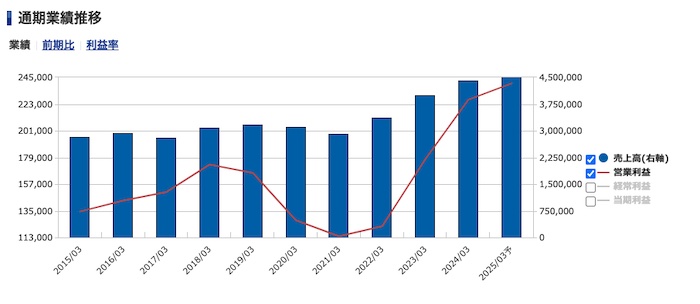

住友電気工業 <5802>通期業績推移(SBI証券提供)

業績はここのところ大きく上がっていますが、これは自動車関連によるものです。

コロナ禍の半導体不足で自動車が作れなかった状況がようやく解消して、自動車が作れるようになり、トヨタが過去最高益を記録したように、反動増と言える状況です。

住友電工の業績が調子が良いのは、データセンターなどの調子が良いわけではなく、自動車需要が戻ってきたからということになります。

今後、データセンターが増えることによって恩恵を受けると思われますし、光ケーブルだけではなくデータセンターの電力関係にも貢献すると考えられます。

セグメントの中で2番目に大きいものが環境エネルギー関連となっていて、どちらかというと電力問題に対応する会社として有力です。

また、自動車関連に強いので、EV化が進んでくると恩恵を受けると思われます。

ただ、生成AI・データセンターというテーマにはあまりなじまない会社のように見えます。

情報通信関連がなぜ赤字になっているかというと、競争力がないからだと思います。

世界シェアの上位にはなっていますが、シェアが高ければそれだけで良いというわけではなく、そこで利益が出ていなければなりません。

光ファイバーをたくさん卸しているからといって儲かるとは限らないということです。

データセンターに注目するという観点では、住友電工に投資するのはあまり適切ではないと私は考えます。

省電力などの観点で投資するのはアリかもしれませんが、それならば利益率が少し物足りません。

売上高利益率は5%程度で、少し低いと感じられます。

Next: 株価が好調な「古河電工」しかし業績は……