今回はニトリホールディングス<9843>についてです。ニトリは36期連続で増収・増益を続けていましたが、この2024年3月期でその記録がついに途絶えてしまいました。決算発表を受けて株価は一時15%を超える下落となりました。ニトリは今後どうなっていくでしょうか。長期投資の観点から考えてみたいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

減収・減益のワケ

まずは決算説明資料を見てみましょう。

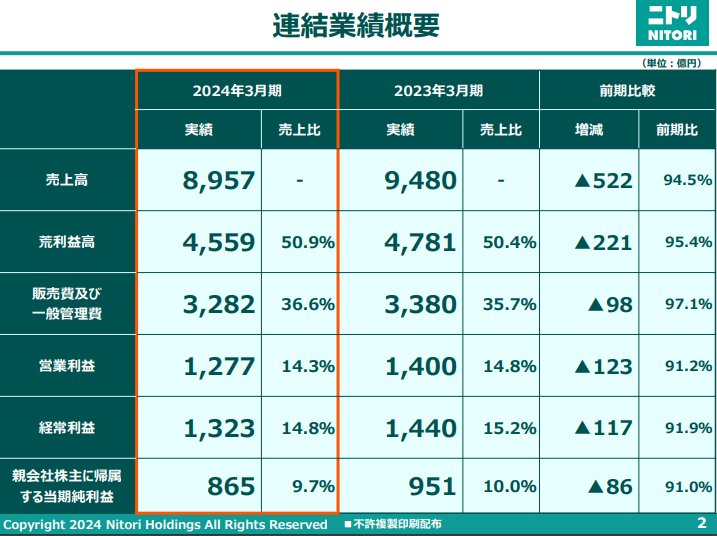

出典:ニトリ 決算説明資料

売上も利益も減ってしまい、これまで成長を続けてきた企業としてはついに踊り場に入ったかというところです。

出典:ニトリ 決算説明資料

売上が減った要因として、1つはコロナからの反動があるのではないかと思われます。

コロナ禍で在宅需要が増し、ニトリは非常に好調でした。

しかし、家具などはそれほど頻繁に買い替えるものではないので、需要が盛り上がるとどこかでその反動がきます。

その反動によって減収に転じてしまったということです。

ニトリとしても、島忠を買収したり、決算期を変更するなどして、増収・増益を続けられるように画策してきましたが、減収・減益となってしまいました。

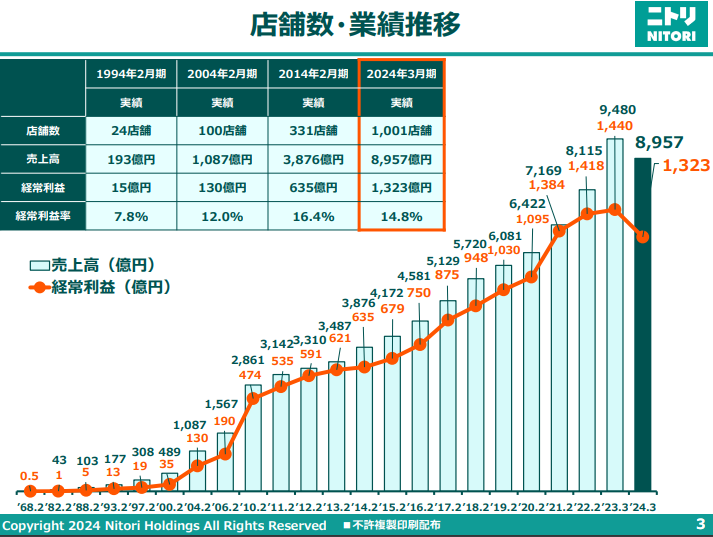

しかし、グラフを見ると、確かに減収・減益とはなっていますが、コロナの反動を考えると基本的には右肩上がりとなっていて、現段階ではそこまで心配するような企業ではありません。

ただ、どうしても外部環境的に逆風が吹いている部分もあります。

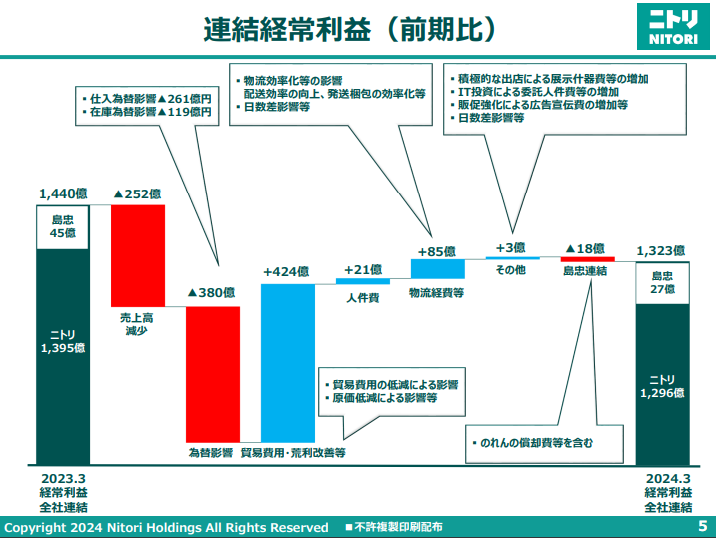

出典:ニトリ 決算説明資料

売上高の減少によって利益が減ったということはもちろんですが、「為替影響」によるものが380億円のマイナスということです。

ニトリのビジネスモデルは、海外で製品を作り、それを輸入して日本で販売するというものです。

海外で作るということは基本的にはドルでの取引となり、円安の影響で仕入れ値が上昇し、利益が圧迫されてしまいます。

日本企業全体としてはやはり輸出企業が多いので、円安が有利に働き、日経平均を押し上げる要因となりましたが、ニトリにとっては逆の動きになり、今回は厳しい結果になりました。

もっとも、ニトリはリーマンショック後の超円高の中で利益を享受してきた企業でもあり、当然、反対の事象も起こり得るわけです。

よって、今回の減益はニトリが悪いというわけではなく、外部環境の影響やこれまでの流れによる部分が大きいと考えられます。

まずはそこまで心配する状況ではないと言えるでしょう。

Next: ニトリ株は今こそ買いの好機?海外進出は成功するか