今が買い?海外進出は成功するか

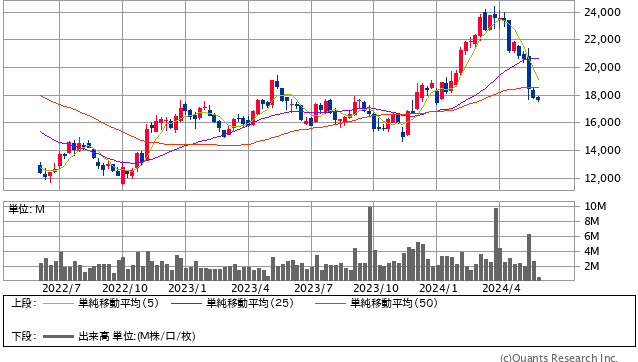

株価が下がったということで、今が買いのタイミングなのかということを考えてみたいと思います。

ニトリの長期的な経営はどうなっていくでしょうか。

ニトリホールディングス<9843> 週足(SBI証券提供)

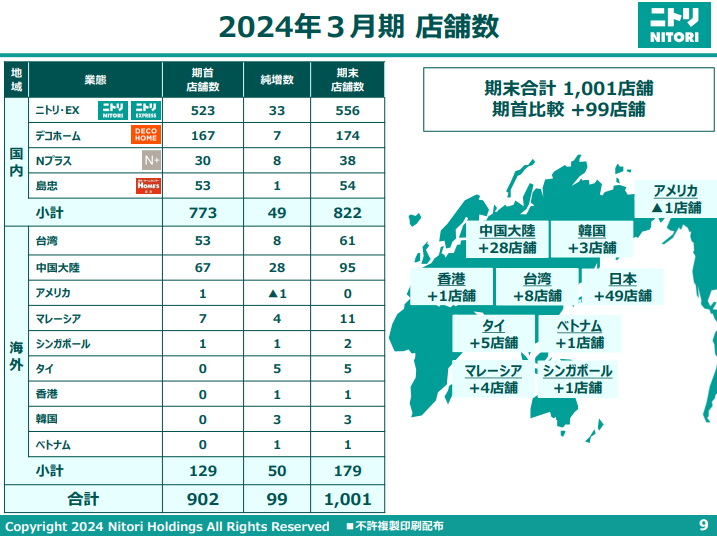

ニトリは基本的には国内のビジネスを行っていて、売上の9割以上は国内での売上となっています。

店舗は未だに増え続けていますが、いよいよ飽和してきているのではないかと感じられます。

出典:ニトリ 決算説明資料

国内には現時点で822店舗あります。

国内でチェーン展開をする小売店について、1,000店舗が一つの区切りだと私は考えています。

1店舗が扱える人口が10万人と言われていて、日本の人口と比べると1,000店が妥当と考えられるからです。

それ以上に店舗数が増えると1店舗当たりの効率が悪くなってしまいます。

国内において、ワークマンが約1,000店舗、ユニクロが約800店舗、丸亀製麺も約800店舗となっています。

例外的に多いのがマクドナルド(約3,000店舗)やスターバックス(約2,000店舗)で、小規模な店舗も多く、店舗数としては多くなります。

家具を買う店が1地域に複数ある必要は無く、国内の出店余地には限界が出てきます。

これまでニトリは人口10万人規模の都市に出店する方針でやってきましたが、それを5万人規模にまで落とすと言っていますが、店舗数自体は増やせたとしてもやはり人口が少ないので売上の増加は限定的になってしまいます。

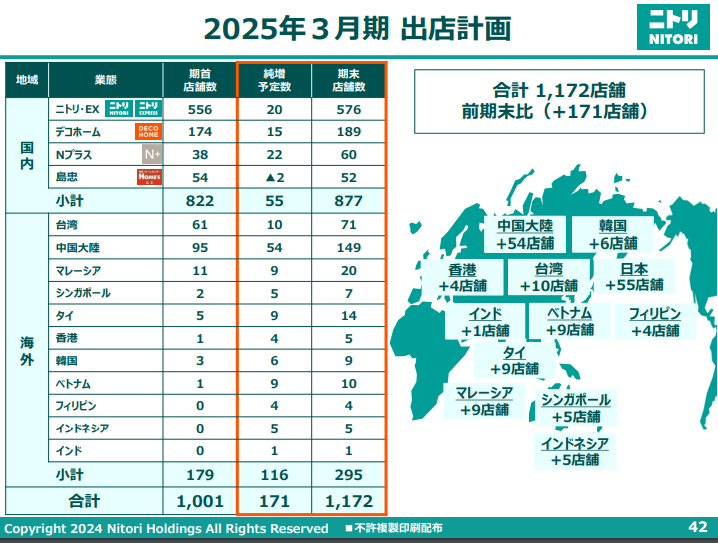

国内での成長は頭打ちになってしまうので、ニトリは海外に成長を求めようとしています。

出典:ニトリ 決算説明資料

現在の海外店舗数は179店舗ですが、それを今期で116店舗増やして、期末には295店舗にする計画を発表しています。

現状では、台湾においては黒字のようですが、中国、マレーシア、タイ、韓国といった台湾以外の国ではまだ黒字化していません。

特に95店舗も展開している中国で黒字になっていないということで、果たしてほんとうにうまくいくのか、疑念が拭えません。

ニトリの強みは安さということになります。

一定のクオリティの商品が安く買えるということです。

ただ、その製造はベトナムや中国などで行われていて、安く作ることを得意とする地域で差別化することはなかなか難しいのではないかと思います。

台湾でうまくいっている要因としては、日本企業であるということがブランド価値的にプラスに働いているのではないかと考えられます。

ニトリとしてもすぐに黒字化できるとは考えていないようで、ある程度の店舗数と時間が必要であると認識しているようです。