今回は住友林業<1911>について解説したいと思います。直近で株価が大きく下落している一方、配当利回りは4.3%と魅力的に見える状況です。現在のタイミングで買って良いのか、今後どうなっていくのか。そして、この配当が続くのかどうか。これらの点について詳しく見ていきましょう。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』元村浩之)

プロフィール:元村 浩之(もとむら ひろゆき)

つばめ投資顧問アナリスト。1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

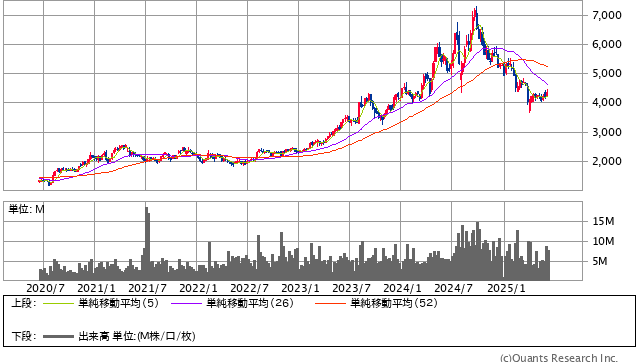

現在の住友林業の株価と指標

住友林業の株価は、2023年から2024年初頭にかけて順調に上昇しました。しかし、2024年半ばを境に下落が続いています。

現在の株価指標は、配当利回り4.28%、PER 7.1倍、PBR1倍となっています。

住友林業<1911> 週足(SBI証券提供)

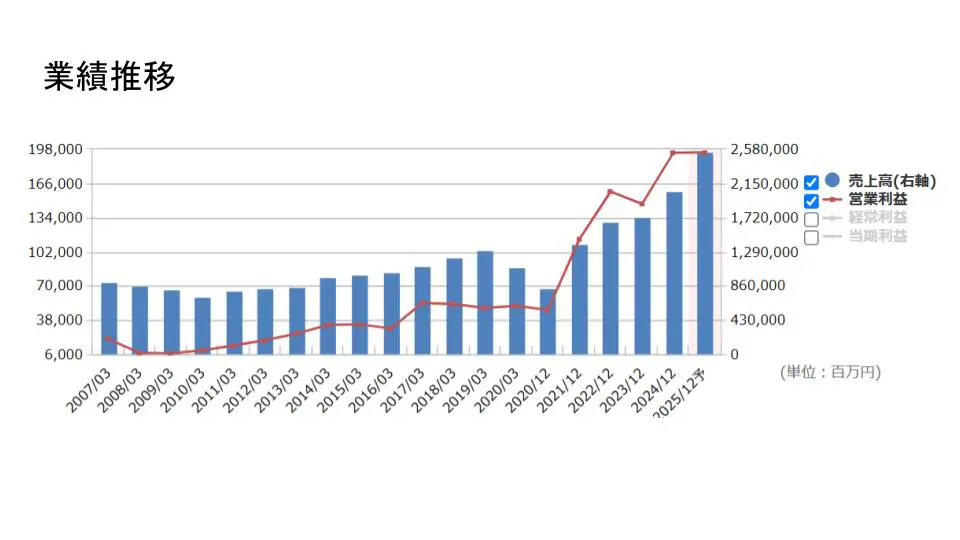

株価が上昇していた時期は、業績が好調だったことが要因と考えられます。では、現在の業績は悪いのでしょうか? 四半期決算で見ると、若干、足踏みをし始めた印象です。

長期的な業績推移を見ると、コロナ禍を経て一時的な落ち込みはあったものの、その後は業績が積み上がり、伸び続けています。

特に営業利益は2020年の500億円程度から2000億円程度まで、約4倍に増加しています。これだけ見れば、株価が上昇するのも当然と言えます。

株価下落の主な要因:米国住宅市場の動向

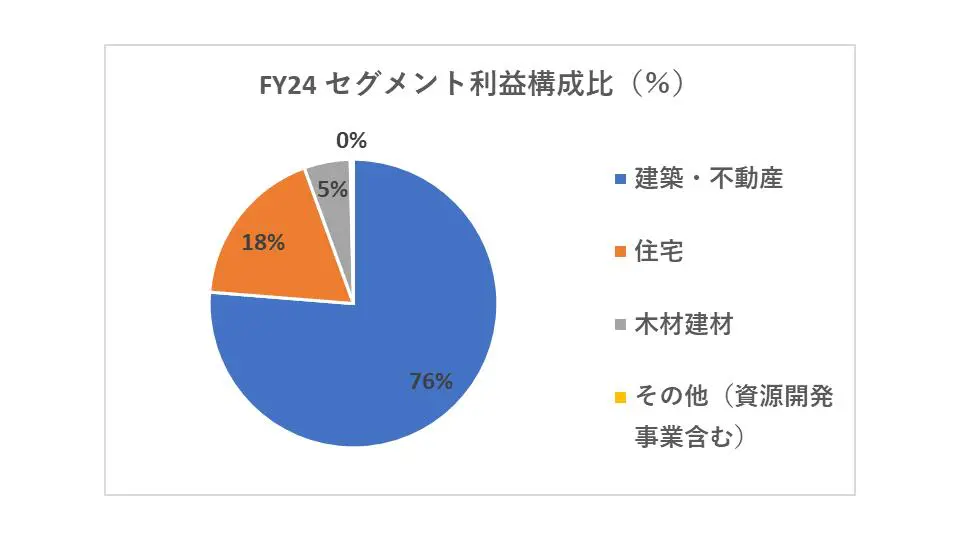

これだけ業績が伸びているにも関わらず、株価が下落しているのはなぜでしょうか? 実は、その背景には住友林業の売上、特に利益に占める米国の比率が非常に高いという事情があります。

住友林業のセグメント別利益構成を見ると、青色の「建築不動産」セグメントが利益の約7割5分を占めています。このセグメントには米国やオーストラリアでの住宅関連事業が含まれており、その中でも米国の売上・利益比率が非常に高いのです。

つまり、住友林業の業績は米国経済、特に米国住宅市場の動向に大きく左右されるということです。

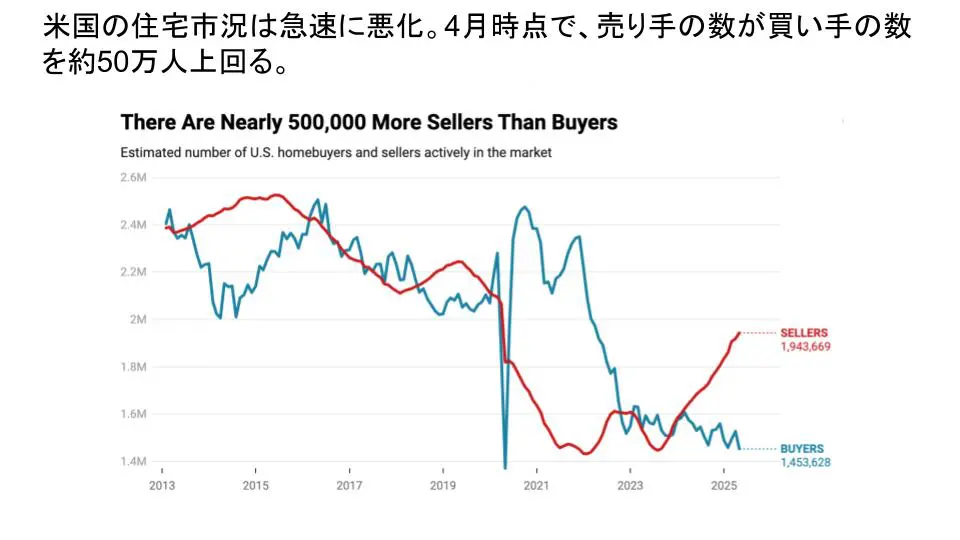

<米国の住宅市場の現状:需要と供給の逆転>

では、現在米国ではどのような状況が起きているのでしょうか? 実は、米国の住宅市況が急速に悪化し始めています。

特に顕著なのは、住宅を「売りたい人」と「買いたい人」のバランスの逆転です。米国の住宅市場は中古住宅が中心ですが、この「売りたい人」(特に中古住宅の売り出し)が圧倒的に多く、それに対して「買いたい人」が非常に少ないという状況になっています。

コロナ禍を経て、金利が高止まり(6%~7%)していても中古物件が出てこなかったため、新築を建てるしかないという状況が続き、住友林業の業績が伸びていました。しかし、ここに来て中古住宅の流通市場が増えてきており、状況が逆転しています。これは、今後新築住宅の需要が減るのではないかという懸念につながっています。

Next: 米国事業は苦戦中?長期投資家はどう見るべきか