今回は、ホテル「ドーミーイン」の運営で知られ、株主優待の充実度から個人投資家にも人気が高い共立メンテナンス<9616>を取り上げます。コロナ禍を経て人流が回復し、最近ではインバウンドの恩恵を受けて業績は堅調に推移していますが、株価は2023年7月のピーク以降、振るわない状況が続いています。株価が下落している今、買い時ではないかと検討されている方も多いでしょう。共立メンテナンスの事業構造から株価低迷の原因、そして中期経営計画に見る将来の成長性と潜在的なリスクについて詳細に解説します。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』元村浩之)

プロフィール:元村 浩之(もとむら ひろゆき)

つばめ投資顧問アナリスト。1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

事業概要:V字回復を遂げた主力事業

共立メンテナンスの主力事業は、主に以下の2つです,。

<主力事業①:ホテル事業>

ホテル事業にはビジネスホテル(ドーミーインなど)とリゾートホテルが含まれますが、足元では売上・利益の大半をビジネスホテル事業が占めています。

コロナ禍では大きなダメージを受けましたが、その後見事なV字回復を果たし、現在ではコロナ以前よりも収益性が高まっている状況です。

<主力事業②:寮事業>

学生寮や社員寮の運営管理を行う事業です。寮には寮長・寮母が常駐し、食事提供などを行っています。

寮事業もコロナ禍でダメージを受けましたが、ホテル事業と比較すると下落率は抑えられました。しかし、直近の状況を見ても、営業利益高はコロナ以前の水準までは回復しきっていません。

なお、同社の売上と営業利益の推移は、コロナ禍を除けば右肩上がりで着実に業績を伸ばしており、直近2〜3年間は成長スピードが加速しているように見えます。

ドーミーインの驚異的な収益力:高単価と高稼働率

ホテル事業の収益性が高まっている背景には、ドーミーインの評判の良さと運営力の高さがあります。

<業界平均を大きく上回る客室単価と稼働率>

- 客室単価の上昇:

- 高い稼働率:

コロナ前の2019年第1四半期に約11,000円だった客室単価が、コロナ禍を経て足元では16,000円を超える状況となっています。単価を上げることに成功しています。

客室の稼働率も非常に高く、直近では90%を超える状況です。この稼働率の高さは特筆すべき点です。業界平均(ビジネスホテル)の客室稼働率が75%前後であるのに対し、共立メンテナンスのドーミーインは業界平均よりも約15%ほど高い稼働率を誇っています,。これはユーザーからの人気の高さを反映していると言えるでしょう。

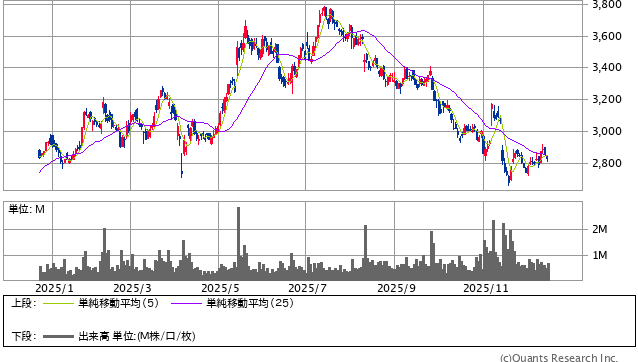

株価下落の複合的な要因分析

好調な業績とは裏腹に、株価は2025年7月にピークをつけて以降、下落が続いています。

共立メンテナンス<9616> 日足(SBI証券提供)

<要因①:第1四半期決算の進捗遅れ>

同社は、通期で売上高+20%、営業利益+22%など、強気の業績予想を出していました(決算期は3月)。

しかし、8月上旬に発表された第1四半期決算では、営業利益と経常利益は前年比でプラス20%程度と良好だったものの、通期予想に対する進捗率が20%にも満たない状況でした。この進捗の遅れがネガティブに受け取られ、株価下落の要因の一つとなりました。

<要因②:地政学的な外部要因によるキャンセルの発生>

続く第2四半期決算(11月7日発表)では、累計進捗率が50%弱まで回復し、強気予想の達成への期待から株価は一時的に上昇しました。

ところが、その後の11月14日頃、高市氏の中国に対する強硬姿勢に関連した報道を受け、中国側で日本へのツアーキャンセルが相次ぐ事態が発生。これが株価をさらに急落させる決定的な要因となりました。

<インバウンド影響の過剰反応の可能性>

中国からの観光客キャンセルの影響について、冷静な分析が必要です。

- ホテル事業におけるインバウンド比率は18.8%

- 訪日外国人のうち、中国人(人数・消費額ベース)は約25%弱

これらの数字に基づき試算すると、中国人観光客の減少がホテル事業全体に与える影響は、全体収益の約5%程度にとどまると予測されます。このことから、11月以降の株価の急落は、業績への影響に対してやや過剰に反応しすぎているという見方もできます。