今回はKDDI<9433>について分析します。なぜ今KDDIを取り上げるかというと、NISAの週間買い付けランキング(4/8~4/12)で2位となっているからです。直近6ヶ月の株価を見ると、一時上がった時もあったのですが、全体ではズルズルと下がっている状況です。NISAのランキングを見ていると、下がった銘柄に買いが集まりやすい傾向があるように感じられますが、KDDIは下がっていながらも安定感があり、PERもそれほど高くなく、利回りが3.32%あるということで、多くの投資家の関心を集めているのかもしれません。一方で業績を見ると、24年3月期には減益となっています。過去十数年に渡って増益を続けてきたものが減益に転じ、だからこそ株価が下がっているのですが、果たしてこの減益は問題ないのでしょうか。また、KDDIはこれからどういう方向に向かっているのかということについて考えてみたいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

なぜ減益?

2024年3月期が減益となったわけですが、実は期初の時点では増益の予想となっていました。

ところが、2024年4月を過ぎてから下方修正を発表しています。

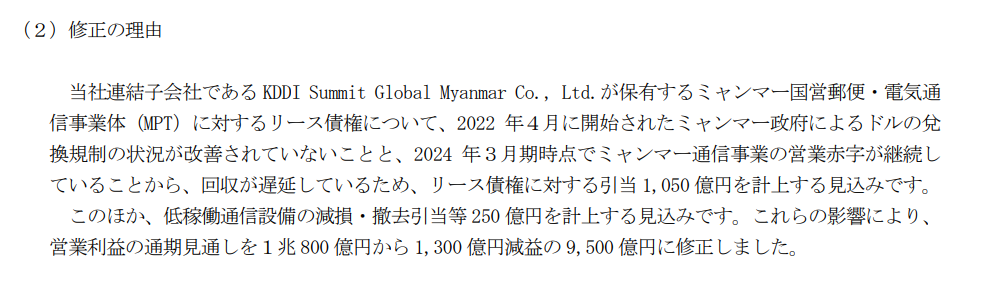

出典:KDDI「通期連結業績予想値の修正に関するお知らせ」

<原因その1:ミャンマーへの投資>

KDDIはミャンマーに進出していたのですが、ミャンマーは軍事政権下になってしまい、もはや日本の民間企業としてまともに事業に取り組める状況ではなくなってしまいました。

リース債権ということで債券を持っていたのですが、その回収が難しいのではないかということで損失として計上しました。

ミャンマー事業はずっと懸念されてはいましたが、少なくとも財務的にはここで一度膿を出し切ってしまおうということです。

<原因その2:楽天モバイル>

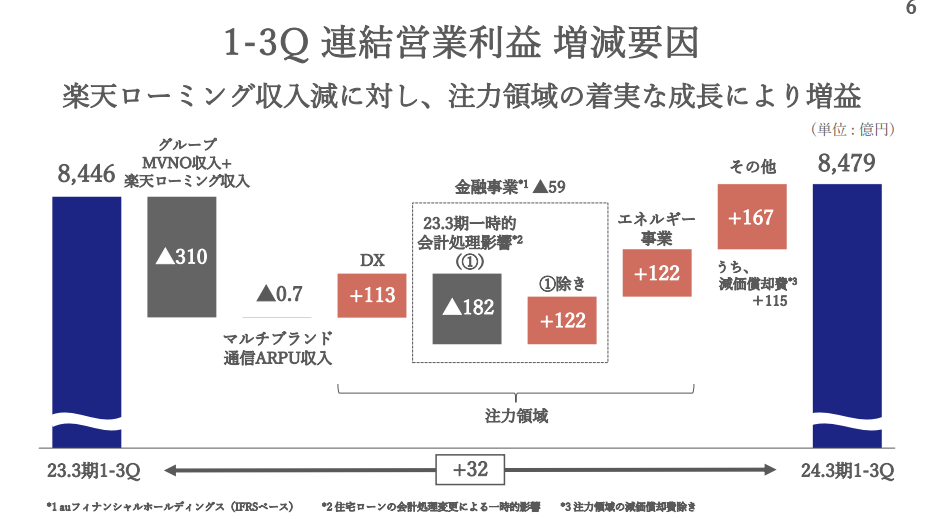

もう1つの業績低迷の要因としては、楽天との関係があります。

出典:KDDI

楽天もモバイル事業を行っているものの、基地局が他の3社に比べて十分でなく、通信の安定性を確保するためにKDDIの通信網を借りていました。

楽天がKDDIの通信網を使った分だけKDDIにお金が支払われる契約となっていました。

今回、その契約が終了となったので、KDDIとしてはこれまで楽天から入っていた収入が無くなることとなりました。

減益でも「問題ナシ!」と言える理由

KDDIの減益の大きな要因は、ミャンマーの件と楽天の件ですが、いずれも継続的な問題とは言えないものです。

ミャンマーの件は今回で膿を出し切った形ですし、今後軍事政権下のミャンマーに進出しようとすることもほぼ無いと考えられます。

楽天の件は、2023年5月頃に一旦KDDIから回線を借りないとした方針が転換し、23年6月からは楽天モバイルユーザーの利便性を確保するためにKDDIのローミングを行っており、さらにこれまでは楽天モバイルユーザーがKDDIの回線を使えるのは月に5GBまでだったものが無制限となっています。

少なくとも310億円のマイナスは解消されるでしょうし、楽天ユーザーがKDDIの回線を多く使っているようであれば、楽天からKDDIに支払われるお金も増えてくるであろうと考えられます。

したがって、次の1年に関してはそこまでネガティブに考える必要は無いのではないかと考えられます。

Next: 今後も成長は続く?長期投資家が見るべきポイント