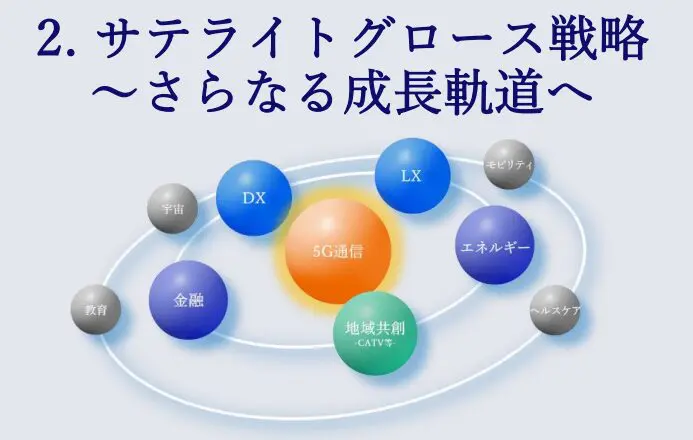

サテライトグロース戦略

KDDIは確かに成長してきましたが、近年その伸びは限定的になってきています。

例えばスマホが普及普及してきた2013年~2019年頃はものすごい勢いで利益が伸びていました。

しかし、ここ最近は”踊り場”といったところです。

通信事業に関しては、楽天の参入もそうですが、価格競争が起きています。

各社低価格ブランドを立ち上げるなどしており、1契約あたりの単価が下がったり、少なくとも上げにくい状況となっています。

通信で今後、今までのように収益を上げていくことが難しいとなると、新たな戦略を考えなくてはなりません。

そこでKDDIが考えたのが『サテライトグロース戦略』です。

出典:KDDI

中心には5G通信を置いて、金融やエネルギーなどをつなぎ合わせることによって更なる成長を目指すということです。

<金融>

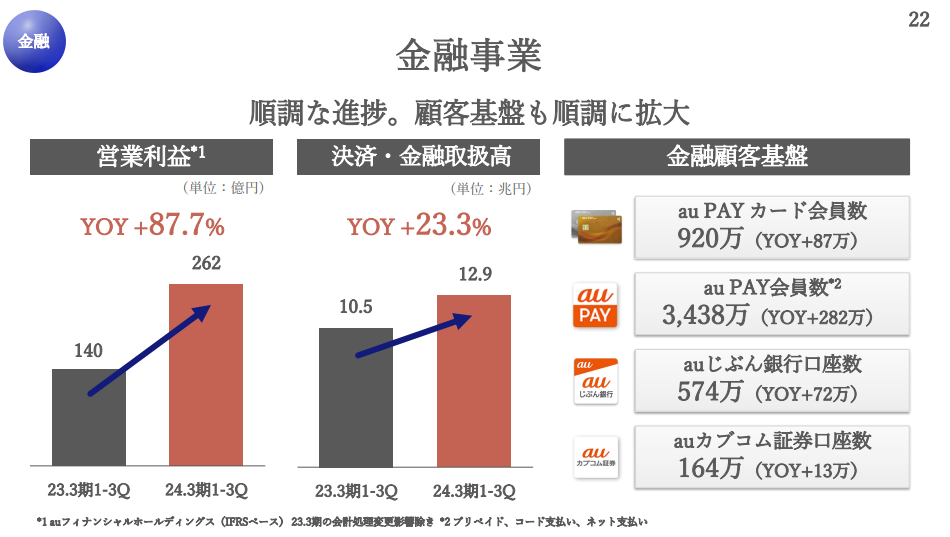

この中で形になっているものとして金融があります。

出典:KDDI

金融事業の営業利益が第3四半期の時点で140億円から262億円に、87.7%増加しているということです。

auじぶん銀行やクレジットカードで利益を伸ばしてきています。

今、銀行は様々なインフラと提携してより便利に使おうという動きが起きています。

逆に言うと、スマホやパソコンでお金の処理はできてしまうので銀行の窓口やATMに行く必要はほとんどなくなり、銀行があるだけではもはや価値が無くなっているということです。

そこでどこに付加価値というと、auで言えばポイントと結びついていた方がメリットがあるでしょうし、事業者側も、顧客の決済情報が得られたらより効果的な広告を届けることもできます。

そんな中でKDDIも様々な周辺事業に拡大していますし、ライバルのドコモ、ソフトバンクも同様です。

携帯、銀行、決済などをまるまるやってしまおうというのが携帯各社の戦略となっています。

<小売りとの結びつき>

さらに言うと、小売とも連携が強く、お店で何を買っているかということもはっきりと分かってくるわけです。

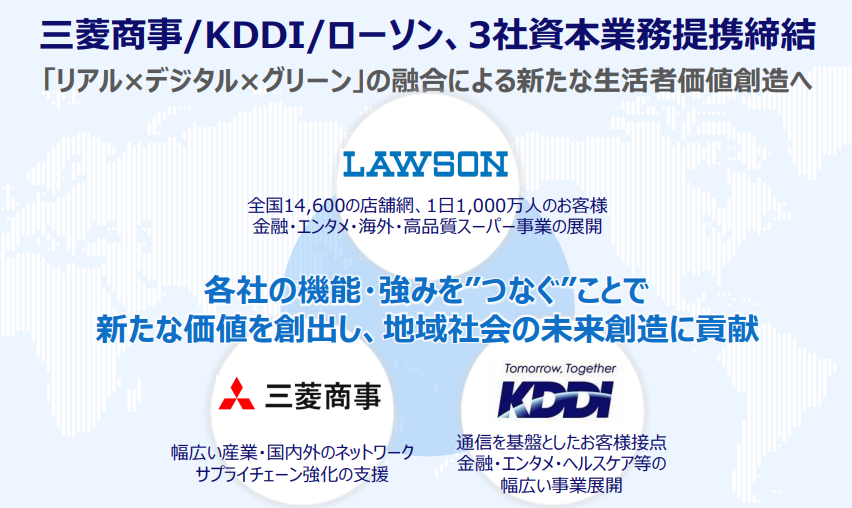

その戦略の1つとしてあるのが、ローソンの子会社化です。

出典:資本業務提携に関する記者会見

元々ローソンの株を持っていた三菱商事と共同で、三菱商事とKDDIで50%ずつローソンの株式を持つという話です。

三菱商事はお金を出すことが主ですが、KDDIは携帯のデジタル情報を使うことによってローソンの店舗を上手く結びつけて顧客を囲い込んでいきたいと考えています。

au経済圏に様々なものを入れておいて、マネタイズに役立てようということです。

金融は非常にうまくいっている事例で、銀行のような事例を増やしていきたいというのが、KDDIを含め携帯各社の戦略になっています。

<大きな成長は難しい>

ではこの戦略でKDDIが踊り場を抜け出せるかというと、そう簡単ではありません。

金融事業で300億円くらいの営業利益が出る見込みですが、KDDIの営業利益は1兆円もあり、300億円というのは3%に過ぎません。

携帯事業が大きすぎて、成長のために金融事業をくっつけたとしても微々たる積み上げにしかならず、大きな資本を持っていても成長は限定的になってしまいます。

これがKDDIの今の最大の課題であり、成長がなければ株価も大きく上がることはないので、PERが14.1倍と低めなのは成長性の低さを反映しているものと考えられます。