サンリオ<8136>について分析します。サンリオは、日本を代表する、IP(知的財産)を多数保有する会社です。現在、足元の業績は好調ですが、この流れは続くのでしょうか。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

壮大な中期経営計画:時価総額5兆円を目指す

サンリオは先日、中期経営計画のアップデートを発表しました。もともと2023年に出ていた中期経営計画では、10年後に時価総額1兆円を目指す目標を掲げていましたが、これを早期に達成してしまいました。

そのため、新たに2035年(10年後)には時価総額5兆円を目指すという、壮大な目標が掲げられています。現在の時価総額は約1.6兆円ですから、10年で約3倍を目指すことになります。この目標も市場から好感されている要因の一つと考えられます。

時価総額5兆円達成のためのKPI(重要業績評価指標)として、北米の市場シェア、営業利益率の成長率、そしてGMV(流通取引総額)3倍という数字が掲げられています。

GMVは、サンリオのIPプラットフォーム上での売上全体を指すイメージです。ハローキティなどのキャラクターが付いたグッズの売上などがこれに加算されます。新たな販売チャネルを増やしていくといったイメージに近いでしょう。

北米の市場シェアについては、いわゆるIPビジネスの中でのシェアと見られ、現在の北米でのシェアは約2%だと言われています。これを10年で約5倍に伸ばし、10%を目指すという意味が込められているようです。キャラクタービジネスで「シェア」という概念はあまり馴染みがないかもしれませんが、サンリオとしてはこうした目安を設定しています。この10%というシェアの中には、ディズニーやポケモンといった競合も含まれていると考えられます。そうした巨大IPに対してシェアを取っていくという方針でしょう。

顕著な業績V字回復、特に海外が牽引

まずは過去の業績を振り返ってみましょう。

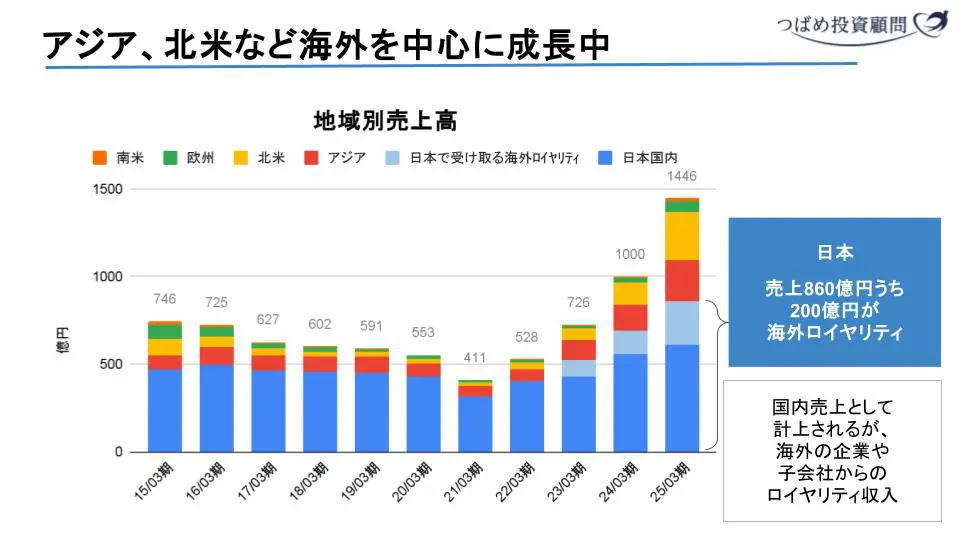

地域別の売上高推移を見ると、特に2022年以降に売上がぐんぐん伸びていることが分かります。それまでの2021年3月期までは右肩下がりだった業績が、急激なV字回復を見せています。

会社の資料では、日本の売上がメイン市場のように見えますが、実は公表資料の海外売上比率約30%という数字以上に、実質的な海外売上比率はどんどん上がってきていると見ることができます。

これは、国内売上として計上されている中に、海外の企業や子会社からのロイヤリティ収入が多く含まれているためです。日本の売上も伸びてはいますが、グラフの青色の部分(日本)だけを見ると、海外の伸び(水色部分)が圧倒的であることが分かります。

日本国内の売上にはグッズ販売やピューロランドなどの売上が含まれますが、海外ではIPのロイヤリティ収入が大半を占めています。直近の計算では、海外ライセンスの売上が約200億円に対し、利益貢献が大きい海外からのロイヤリティ収入が約380億円だったということです。こうしたロイヤリティ収入は、ほとんど原価や販管費がかからないため、利益率が非常に高いのが特徴です。このように、実質的には海外のライセンス収入がサンリオ全体の利益を大きく伸ばしていると言えます。

特に利益面で目立つのは北米事業です。以前は赤字の不採算事業でしたが、2022年には損益分岐点近くになり、現在では成長率で見ても最も利益に貢献しているのが北米です。