先日、ヤクルト本社を2023年後半の注目銘柄として取り上げましたが、その後決算が発表され、増収増益となりました。しかし、株価は大幅に下がってしまいました。なぜ下がったのか、そしてこれからの展望はどうなのか、考えてみたいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

増収増益の発表後に下落?

先日ヤクルトを取り上げた記事がこちらです。

業績が明るく、長期的に期待が持てる銘柄としてご紹介しました。

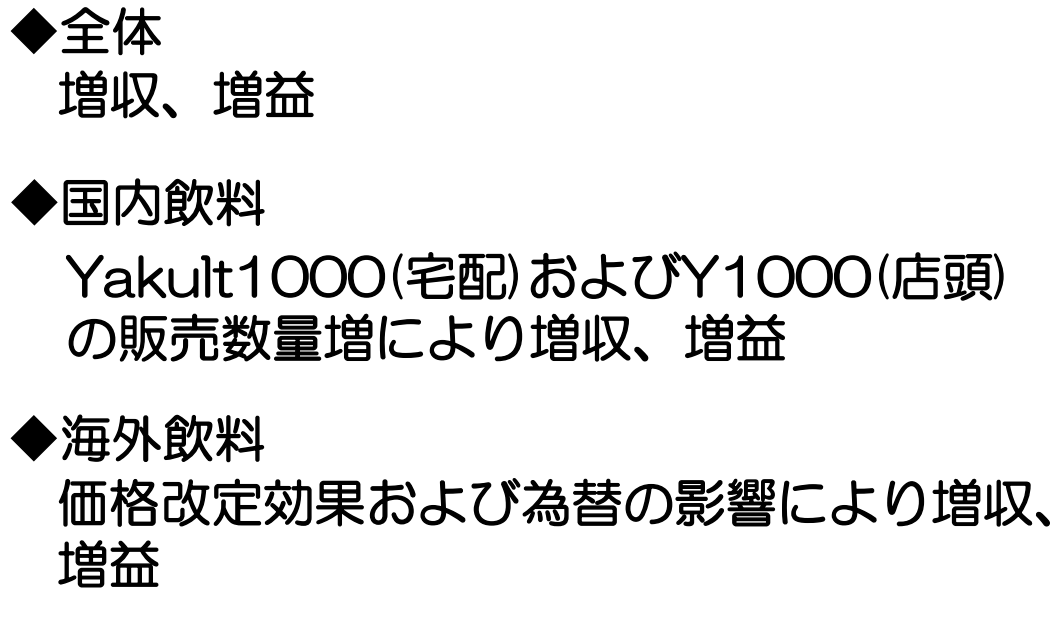

7月28日に第一四半期の決算が発表され、13%増収、15%増益でした。

出典:ヤクルト本社決算説明資料

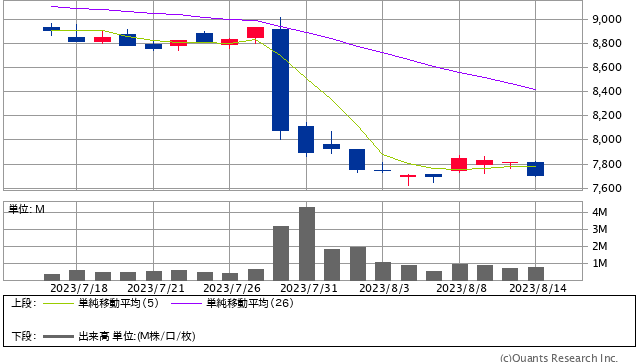

この数字を見ると非常に好調に見えますが、一方で株価を見ると、決算が発表された直後に10%以上下落しています。

ヤクルト本社<2267> 日足(SBI証券提供)

増収増益にも関わらず、なぜここまで大きく株価が下がったのでしょうか。

その理由として、アナリストたちのレポートなどを見ると

- アナリストの予想利益に届かなかった

- 中国での売り上げが前年同期比で20%減少した

- ヤクルト1000の売り上げが想定に届かなかった

ということが挙げられていました。

この中で確かに言えることは、中国での売上が伸び悩んでいるということです。

アフターコロナで盛り上がるという期待も打ち砕かれ、不動産価格の下落により富裕層の消費も落ち込むなど、中国のマクロ環境はかなり厳しい状況にあります。

中国におけるヤクルトの販売は店頭が9割ということで、ヤクルトは類似品と比べて割高のため、売れなくなっていると考えられます。

中国での売上の減少や今後の展開に懸念はありますが、増収増益であることに変わりはありません。

にもかかわらず株価が下がった理由は、簡単に言うと、市場やアナリストが勝手に期待しすぎていただけであると考えられます。

会社予想はクリアしているものの、アナリストの予想より10億円ほど利益が少なかったことで株価が下落したという側面があります。

株価は、アナリストの予想と連動する部分が大きいのです。

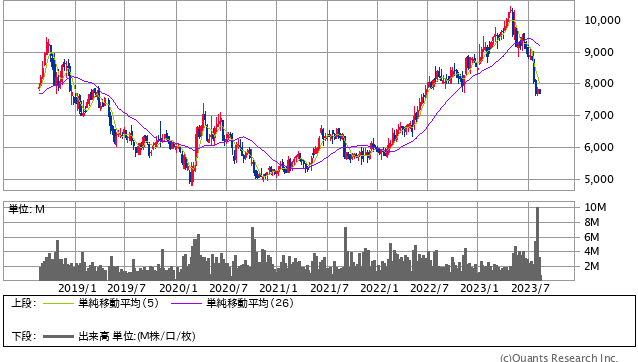

ヤクルト本社<2267> 週足(SBI証券提供)

ヤクルトの過去5年の株価を見ると、2022年から2023年にかけて大きく上昇しています。

これはヤクルト1000への期待によるものが大きいと思われます。

株価が上昇している局面では、アナリストは株価が上がっている理由を探すこととなり、その結果どんどん評価がつり上がっていく傾向があります。

ヤクルトの株価が上がっていたため、アナリストの業績予想が”上がりすぎていた”ということが実情だと思います。

決算発表後に株価が下がったため、今度は逆に下がった理由を探すことになり、そこに当てはめられたものが「中国の不調」だったと類推しています。

Next: ヤクルト株は買い?長期投資家の目で見ると…