20日の米国市場ではいきなりミネアポリスの総裁が「インフレ目標の達成に1、2年かかる」と言いました。本日のドル円相場がそうであったように、こうなってしまうと、その後のマクロは関係ないわけです。以前から彼が発信しているのは、労働市場がタイトであるということと、賃金上昇率が依然として高すぎるということなんですよね。この記事では、その賃金プッシュインフレ(Wage push inflation ※筆者注:「賃金インフレ」とはちと違う)とインフレ目標との関係について解説します。(脇田栄一)

プロフィール:脇田栄一(わきた えいいち)

FRBウォッチャー、レポートストラテジスト。1973年生、福岡県出身。個人投資家を経て東京都内の大手株式ファンドでトレードを指南。本来は企業業績を中心とした分析を行っていたが、08年のリーマンショックを経験し、マクロ経済、先進国中央銀行の金融政策の影響力を痛感。その後、FRBやECBの金融政策を先読み・分析し、マーケット情報をレポートで提供するといった業態を確立。2011年にeリサーチ&コンサルティング(現eリサーチ&インベストメント)を起業。顧客は機関、個人投資家、輸出入企業と幅広い。ブログ:ニューノーマルの理(ことわり)

「賃金プッシュインフレ」の最中にある米国

パウエルが6月会合後の記者会見で、「賃金上昇率は依然としてトレンドを上回っている」と言っていたでしょう?(いつものフレーズ)。報道で、いつもさらりと流されている感があるのだけど、ここは重要な箇所なんですよね。

議長のいう「トレンド」というのは、2%インフレと一致する水準(賃金上昇率)と説明されるものの、適切な数値が示されることはない。従来的には「3.0‐3.5%(賃金上昇率、前年比)」であることから、FRB内部の担当統計局のデータを基に発言していることがわかる。

ただ漠然と(マクロが)市場予想を上回った下回った、長期金利が上がった下がったで利下げ時期がどうの、でだいたい終わりでしょう?基準が明確でないことから、このような報道になるんですよね。結果、受け取る側としてもイマイチわからない。

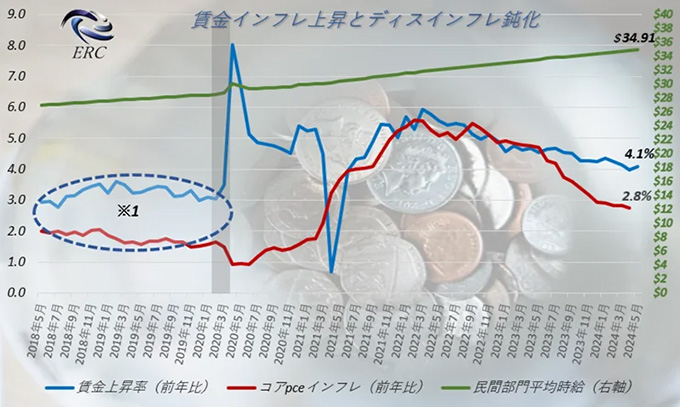

たとえば、(これが軸というわけでもないが)BLSが公表した5月雇用情勢の中での賃金上昇率(前年同月比)は4.1%だった(下図。オマケとして右軸は平均時給)。

上図でわかるようにリセッション(灰色箇所)以前の賃金上昇率は、先述のように3.0‐3.5%を推移していることがわかる。そしてコアPCEインフレは目標レンジ(1.5‐2.0%)を推移している。これが通常ベース(図内の※1)。

FOMCというかFRBとしてはここを気にしている。賃金上昇率が下がってこないんですよね(現在4%水準を推移)。米国ではたびたび話題となるコア労働参加率であったり、賃金プッシュインフレ(Wage push inflation)が、国内では(他国でも?)あまり話題とならない。だから週ごとのマクロに一喜一憂する。

たとえば、5月ADP雇用報告においても就業者数ばかりに目がいくものの、賃金上昇率は3ヵ月連続で5.0%、レジャーや接客業などのサービス業ですら5.5%だった。連銀調査の賃金上昇率(中央値)においても直近は4.7%とパンデミック直前の高値(3.9%)を大きく上回っている。

通常、FOMC声明文では第1パラグラフがフォーカスされることはないが、先日の6月声明文においても、「Job gains have remained strong, and the unemployment rate has remained low. Inflation has eased over the past year but remains elevated.」と前回のものが(第1パラグラフで)踏襲された。

雇用の堅調さを伝えているようなこの表現だが、実際には失業率が低ければインフレは高いまま、という風に受け取ることができる。

良いことではないけれど、失業率の悪化と賃金鈍化がセットになって、はじめて消費者需要が低下しインフレ低下へとつながっていく。

現在のこの状態で金利を引き下げればどうなるかといえばインフレの圧力は再び高まるわけです。少なくとも、高まる可能性は高い。つまり賃金プッシュインフレが収まらない限り(FOMCは)利下げに確信はもてないわけです。

これで9月からとか11月から(利下げ)なんて言っている方がおかしい(仮にそうなったとしても)。また更新します。

本記事は脇田栄一氏のブログ「ニューノーマルの理(ことわり)」からの提供記事です。

※タイトル・リード・見出しはMONEY VOICE編集部による