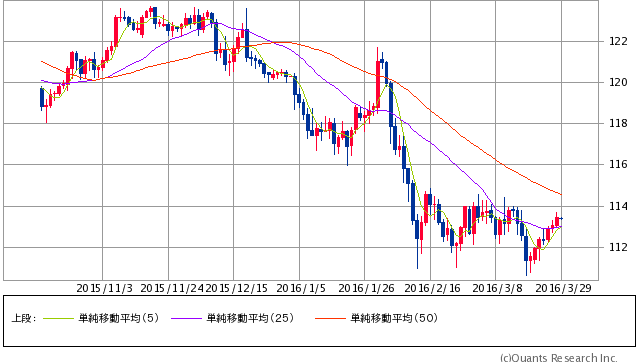

ハト派的だった3月FOMC通過直後から、要人らが相次いで「利上げ近し」発言に出たこともあり、ドル円は113円まで戻しました。ただ利上げ再開となっても、昨年付けた1ドル125円台を超える円安となる可能性は小さいと予想します。(『マンさんの経済あらかると』斎藤満)

プロフィール:斎藤満(さいとうみつる)

1951年、東京生まれ。グローバル・エコノミスト。一橋大学卒業後、三和銀行に入行。資金為替部時代にニューヨークへ赴任、シニアエコノミストとしてワシントンの動き、とくにFRBの金融政策を探る。その後、三和銀行資金為替部チーフエコノミスト、三和証券調査部長、UFJつばさ証券投資調査部長・チーフエコノミスト、東海東京証券チーフエコノミストを経て2014年6月より独立して現職。為替や金利が動く裏で何が起こっているかを分析している。

簡単には円安にならない環境、「1ドル125円の壁」はかなり厚い

利上げ再開=ドル高?そう単純ではない

米国ではFRBが3月のFOMC(公開市場委員会)で利上げを見送り、しかもイエレン議長の会見内容が予想外にハト派的になったことから、一旦はドルが大きく低下しました。ドル円は一時110円台まで円高が進みました。

しかし、その直後から、地区連銀総裁などが相次いで「利上げ近し」発言に出たため、ドルがじり高となり、ドル円も113円に戻しました。

一旦は年内の利上げ困難とみた市場が、再び利上げを見込むようになれば、日欧が緩和を続けるだけに、ドル高に向かいやすくなるのですが、そこは単純ではありません。

利上げ再開でも昨年付けた1ドル125円台を超える円安となる可能性は小さいと予想します。米国が利上げを再開する中での、ドル円の見方を以下に紹介しましょう。

強すぎるドルを望まない米国

まず米国の事情を見ておきましょう。

昨年来、米国は強すぎるドルは米国経済には負担だ、との見方をとっています。このため、サミットの場でもその立場を明確にし、各国が通貨切り下げ競争に走ることをけん制しています。先の上海G20でも、これが確認され、通貨安策をとる場合は、事前に通告するようルールづけられました。

これはECBにも日銀にも圧力になり、米中間にも為替の密約が交わされたとの見方が広がりました。実際、人民銀行は対ドルで人民元を高めに調節しています。

米国が利上げに出るにしても、ドルを安くしておきたいとの意向が働くはずです。つまり、声の大きな米国がドルの上昇を望んでいないことは念頭に置いておくべきだと思います。

米ドル/円 日足(SBI証券提供)

注意すべきリスクオフの流れ

次にFRBの利上げの進め方を見る必要があります。3月のFOMCの前には、利上げに出ても見送ってもドル安だとの見方を示しましたが、次は少し異なります。

つまり、利上げを市場に織り込ませれば、利上げ時のショック、リスク・オフの懸念は軽減され、利上げを織り込む過程でドル高、円安が徐々に進みます。

しかし、十分に利上げを織り込ませないうちに利上げに出れば、やはり市場にはリスク・オフ現象が広がり、ドル円は円高になります。米国のインフレ率が高まり、FRB関係者のタカ派発言で、少なくとも6月利上げはある程度視野に入ってきました。

それでも4月利上げとなると、それまでに織り込めないと、市場も驚きの反応となり、株は下げ、円高となる可能性があります。

-

「日本売り」を決めた外資に、年金と個人投資家は敗北する=E氏

-

衆参ダブル選挙は7月10日で決まりだ~ついに放たれる3発の“実弾”=山崎和邦

-

アベノミクス相場崩壊、3つの予測シナリオ~日経1万円割れ、1ドル90円も=斎藤満

-

シャープは最悪「上場廃止」も。鴻海との交渉をゲーム理論で考える=栫井駿介

-

大手商社「減損ショック」の中身~三菱商事と三井物産はいまが買い?=栫井駿介

-

黒田日銀の「大誤算」~マイナス金利で円高・株安が起きた真の理由=吉田繁治

-

資産2,000万円で「専業トレーダー」になったら将来どうなる?=矢口新

-

量的緩和バブル崩壊後に世界経済を待つ試練~IMF・BIS・ダラス連銀前総裁の警告

-

英紙が報じた「アベノミクスの末期症状」ステルス増税が日本にとどめを刺す

-

高橋洋一氏「日本の借金1000兆円はやっぱりウソでした」論は本当か?=吉田繁治