吉野家ホールディングスなど、外食企業各社の業績が持ち直している。さらに、その恩恵は様々な「外食サポート企業」にも及んでいる。これから成長が見込める関連銘柄をいくつか示しておきたい。(『 田嶋智太郎の先読み・深読み!株式マーケット 田嶋智太郎の先読み・深読み!株式マーケット 』田嶋智太郎)

※本記事は有料メルマガ『田嶋智太郎の先読み・深読み!株式マーケット』2024年1月26日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

慶応義塾大学卒業後、現三菱UFJモルガン・スタンレー証券勤務を経て転身。転身後の一時期は大学教諭として「経営学概論」「生活情報論」を担当。過去30年余り、主に金融・経済全般から戦略的な企業経営、地域金融機関改革、引いては個人の資産形成、資産運用まで幅広い範囲を分析研究。民間企業や金融機関、新聞社、自治体、各種商工団体等の主催する講演会、セミナー、研修等において、累計3,000回超の講師を務めてきた。これまでに数々のテレビ番組へのレギュラー出演を経て、現在はマーケット・経済専門チャンネル『日経CNBC』のレギュラー・コメンテーターを務める。主な著書に『上昇する米国経済に乗って儲ける法』(自由国民社)などがある。

息を吹き返してきた外食産業

吉野家ホールディングスなど、外食企業各社の業績が持ち直している。

2023年9~11月期決算を発表した19社中では、18社の最終損益が前年同期比で改善。新型コロナウイルスの感染症法上の扱いが5類に移行したことで人流が回復して客足が伸びたうえ、値上げやメニュー改善で客単価も向上した。9~11月期決算を発表した19社合計の純利益は85億円と、前年同期の17億円から約5倍になった。

ハイデイ日高の23年3~11月期の単独決算は、売上高は31%増の360億円と同期間では過去最高。

営業利益は24倍の36億円だった。そんな同社は、2024年以降、主力の東京、神奈川、千葉、埼玉の1都3県以外の関東地域で店を増やす。現状、1都3県以外は数店だが、エリア拡大で10年後をメドに全体の店舗数を約1.6倍の700店規模に増やすことを目指す。

同様に、展開エリア拡大や新規出店、人手不足対策などとして設備投資を傘下にする外食事業者が増えている。

「外食サポート企業」にも脚光

その恩恵は様々な「外食サポート企業」にも及んでおり、例えば厨房機器大手のホシザキは2023年12月期の連結純利益が前期比36%増の325億円になりそうだと先ごろ発表。従来予想(290億円)から35億円上振れするという。

顧客であるところの飲食店で客足が回復し、設備投資の需要が高まっていることで国内外ともに製氷機や冷蔵庫などの販売が想定を上回っている。

以下に、いくつかの関連銘柄を示しておきたい。

ホシザキ<6465>

2023年12月期の決算発表は2月13日。先に述べたとおり、純利益は前期比36%増の325億円、営業利益は同53%増の420億円と過去最高を更新することが見込まれている。

顧客の飲食店の客足が回復して設備投資の需要が高まり、国内外ともに製氷機や冷蔵庫などの販売が想定を上回る。23年12月期末の配当は従来予想から25円増やし65円とする。

海外では米国や欧州の伸びが大きかったもよう。また、国内ではホテルや介護施設の厨房など、外食店以外の業界への新規開拓も進んでいる。このほど業務用冷蔵庫などの厨房機器の稼働状況や庫内の温度を遠隔で確認し、記録できるサービスを開始。複数の店舗を展開する外食や小売チェーンでの導入を目指している。

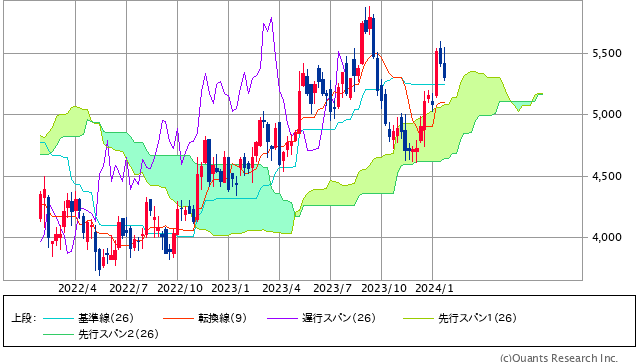

ホシザキ<6465> 週足(SBI証券提供)

株価は、昨年9月に昨年来高値を付けて反落し、昨年12月初旬まで調整。一目均衡表の週足「雲」下限水準で下値をサポートされて底入れしてからは急速に持ち直す動きとなっている。

フジマック<5965> 2月9日発表

外食チェーンなどの飲食店をはじめ、ホテル・レストランなどさまざまな業種の厨房づくりを展開。厨房機器の開発・製造・販売・施工・保守のほかに厨房レイアウトのコンサルティングも手掛ける。

訪日客や観光需要増で稼働率上がる外食や宿泊施設の設備更新需要が一段と増加している。23年12月期は大幅増益を見込んでいる(2月9日発表)が、24年12月も外食や宿泊施設向けが引き続き堅調に推移すると見込まれる。

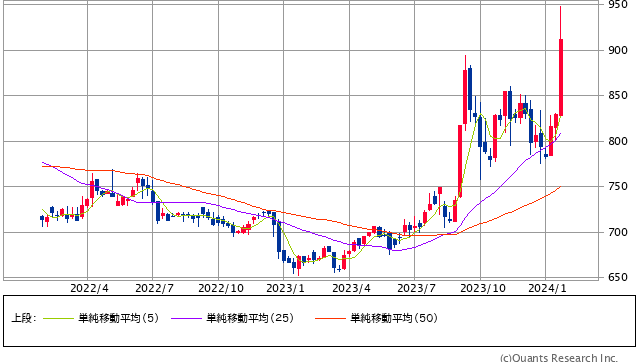

フジマック<5965> 週足(SBI証券提供)

株価は足元で上昇の勢いがついてきており、昨日(25日)は昨年来高値を更新する動き。それでも、足元の予想PER=9.67倍、実績PBR=0.59倍、予想配当利回り=2.62%と、バリュエーションは低め。来期も2桁増益が見込まれる状況を考慮すると、かなり割安な水準にあると思われる。