中期経営計画に見る成長戦略の転換

現在、株価はPER13.4倍程度まで下がり、割安感が出てきている状況ですが、今後の成長性については中期経営計画から読み解く必要があります。

<リゾート事業を新たな成長軸に>

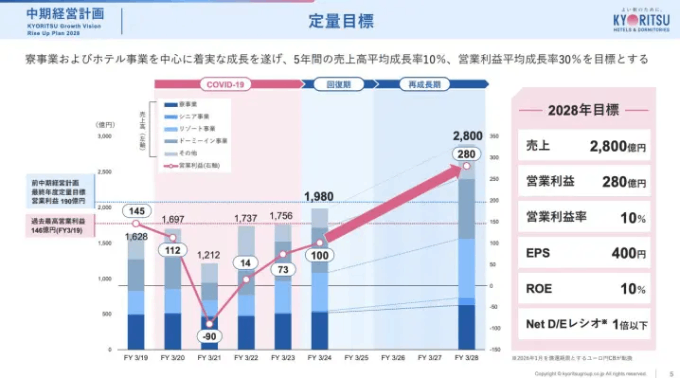

同社は2028年3月期に売上高2,800億円、営業利益280億円を目指しています。

意外なことに、この中期経営計画で最も売上高の伸びが計画されているのはリゾート事業です。

一方、高収益を誇る現在の主力事業であるドーミーイン事業は、大きな成長の伸びは期待されていません。また、寮事業についても、大幅な拡大を見込む計画にはなっていません。

<ドーミーイン事業の出店戦略と制約>

なぜ、業界平均より高単価・高稼働率を達成しているドーミーイン事業の拡大を抑制しているのかが、大きな疑問点となります。

ドーミーイン事業の今後の開発計画は、「全国47都道府県未出店エリアに新規開業し、全国展開する」という方針です。人が集まる都市部(関東、関西など)に集中して出店するのではなく、全国に満遍なく展開する計画に見えます。

これは、ドーミーインの売りの一つである「大浴場」の存在が、都市部での積極的な出店に制約を与えている可能性がある、という仮説が立てられます。

広々とした大浴場(男女2箇所)を建物内に設ける必要があるため、そのために必要な土地の形状や広さの制約を受けやすく、出店フォーマットが画一的にならざるを得ない側面があるのかもしれません。結果として、最も高い稼働率を確保できる都市部への集中出店が難しく、地方を含めた分散的な出店をせざるを得ない状況にある可能性があります。

<成長の鍵を握るリゾート事業の収益性>

ドーミーイン事業の成長余地が限定的であるとすれば、リゾート事業を新たな成長軸とするのは理解できます。

しかし、足元のリゾート事業は収益力が非常に低いという課題を抱えています。

直近の第2四半期までの累計実績では、売上高272億円に対し、営業利益はわずか3.6億円しか出ていません。これは、ドーミーインの稼ぐ力と比較して圧倒的に利益率が低い状況です。

リゾートホテル業界は競争が激化しており、高品質なサービスや初期投資、運営コスト(食事、人件費など)が高くつくハイリスクなビジネスです。この低収益性を改善できない場合、中期経営計画で掲げた利益目標を達成するのは難しいのではないかという懸念が生じます。

投資上の重要リスク:セール&リースバック

共立メンテナンスに投資する上で、把握しておくべき構造的なリスクが「セール&リースバック」というビジネスモデルです。

<セール&リースバックとは>

同社はホテルなどの建物を建てた後、自社で保有せず、一旦第三者に売却し、それを賃借(リースバック)して運営を継続するというビジネスモデルを展開しています。

- メリット:

- リスク(デメリット):

建物売却により現金(売却益)を確保できるため、その現金を次の開発資金に充てることができ、資金繰りが良く、ハイペースで高効率な成長を実現してきました。

賃借により賃料(家賃)という固定費の支払いが発生し続けます。そのため、収益性が稼働率に大きく依存します。コロナ禍のような外部環境の変化や何らかの理由で稼働率が大きく落ち込んだ場合、固定費の負担により一気に赤字に転落し、業績が悪化する危険性が伴います。

足元ではドーミーインのブランド力により高い稼働率を誇っていますが、今後、地方都市など稼働率維持が難しい可能性のあるエリアに展開していく中で、高い水準を維持できるかが焦点となります。