厚生労働省のウェブサイトに「いっしょに検証!公的年金」というマンガが載っている。これを私なりに「検証」してみたところいろいろと無理があると感じたので、気になった箇所を抜粋して指摘したい。(『相場はあなたの夢をかなえる ―有料版―』矢口新)

※矢口新氏のメルマガ『相場はあなたの夢をかなえる ―有料版―』好評配信中!ご興味を持たれた方はぜひこの機会に初月すべて無料のお試し購読をどうぞ。

プロフィール:矢口新(やぐちあらた)

1954年和歌山県新宮市生まれ。早稲田大学中退、豪州メルボルン大学卒業。アストリー&ピアス(東京)、野村證券(東京・ニューヨーク)、ソロモン・ブラザーズ(東京)、スイス・ユニオン銀行(東京)、ノムラ・バンク・インターナショナル(ロンドン)にて為替・債券ディーラー、機関投資家セールスとして活躍。現役プロディーラー座右の書として支持され続けるベストセラー『実践・生き残りのディーリング』など著書多数。

「皆さん、安心してください」脳天気な年金マンガは矛盾だらけだ

年金の将来を「自分の頭で」考えよう

これからの日本社会で、セーフティーネットとしての役割を担う公的年金制度は非常に重要だ。重要だからこそ、その「命綱」としての安全性や耐久性を、自らの目で点検しておく必要がある。

今回はその点検の一環として、厚労省のサイト内に掲載されているマンガ「いっしょに検証!公的年金」を見ていく。

自らの目でマンガを読まれた方々には「厚労省が嘘を言っている」と感じる人も多いと思うが、これは嘘と言うよりは矛盾だ。自らが提供している判断材料に嘘はないのだが、そこから無理な結論に導いているからだ。

以下4つほど厚労省の「言い分」を取り上げ、その矛盾点を指摘するとともに、私の意見を述べてみたい。

厚労省の言い分1:負担が重くなることはありません、安心してください

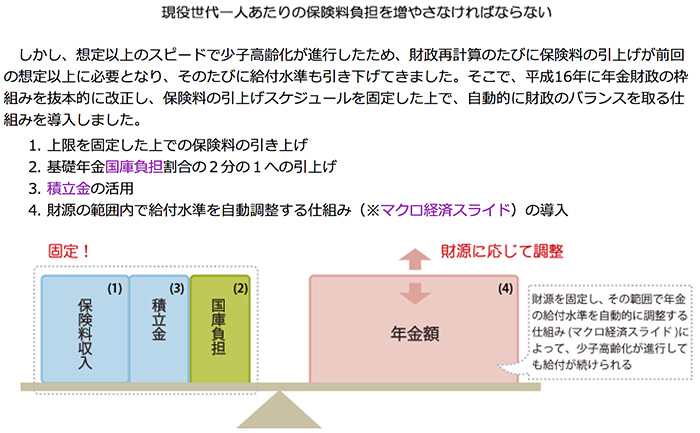

このマンガの第7話「財政検証と財政再計算」で、厚労省は将来の年金負担について、以下のように楽観的に説明している。これは実際のところ何を意味するだろうか?

2060年には「現役12人で年金受給者10人を支える」時代が来ます。「負担が重くなる」という声がありますが、安心してください。2004年以降、自動的に財政のバランスを取る仕組みを導入したので、大丈夫なんです。

(第7話の内容を筆者要約)

{kind=link}

{kind=link}

裏読みしてわかること1:年金の給付金額が減り続けるので、安心できない

現役12人で年金受給者10人を支える必要があるにも関わらず、現役の負担が重くならないとはどういうことだろうか。それは、重くなる程には負担をかけないということである。

つまり、今後も現役世代と年金受給者世代のバランスが悪化することを想定しながら「自動的に財政のバランスを取る」ということは、「給付金額の引き下げ」が行われるということだ。

自分が受給者になった時にも「現役世代に負担させない」ことを意味するので、これは要するに少子高齢化が進むにつれて、給付金額が減り続けることを意味している。

負担が増えないことについては「安心していて大丈夫」なのだが、その代わりに、「自分が受け取る年金だけで生活できるとは思うな」ということだ。

Next: 厚労省の言い分2:お年寄りが増えるけど、年金はつぶれません

厚労省の言い分2:お年寄りが増えるけど、年金はつぶれません

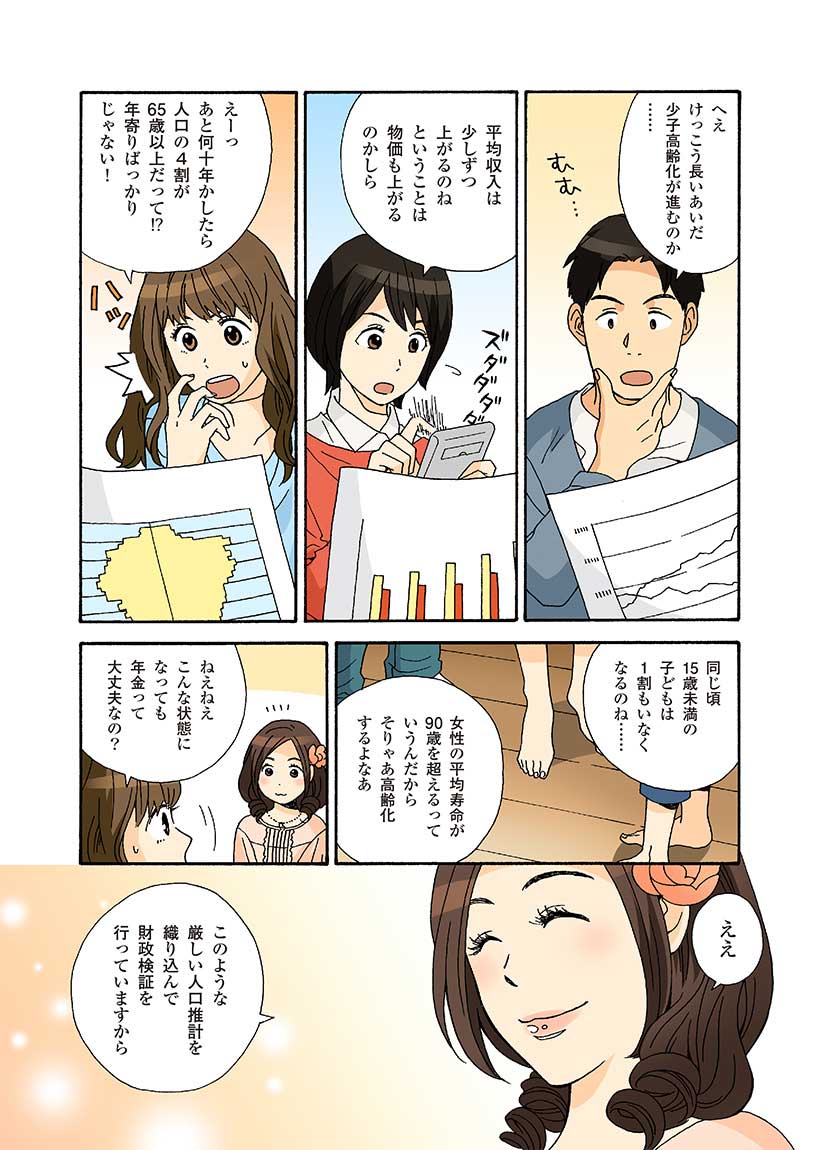

マンガの第8話「財政検証のための人口と経済の見通し」では、少子高齢化の影響が検討されている。確かに「嘘は言っていない」かもしれないが、国民にとって最も重要な問題点を無視した説明といえる。

あと何十年かしたら人口の4割が65歳以上になりますが、「年金って大丈夫なの?」と心配する必要はありません。そのときのために、厳しい人口推計を織り込んで財政検証を行っています。

(第8話の内容を筆者要約)

{kind=link}

{kind=link}

裏読みしてわかること2:年金がつぶれないかわりに、老後も働かなければ生きていけない

「自動的に財政のバランスを取る」のだから、年金制度が潰れないことに嘘はない。つまり、十分に給付しないのだから、潰れるわけがない。

とはいえ、そのような年金制度が、セーフティーネットの役割を担う社会保障制度として、まともに機能するかどうかは別問題だ。

セーフティーネットとしての機能、つまり生きていけるだけの金額を給付する年金制度を期待するならば、平成28年度の基礎年金満額受取年金額が年間780,100円だったので、既に事実上破たんしている。自営業など、国民年金のみに加入している場合の65歳受取開始金額がこれだ。

厚生年金の加入者はもっと多く受け取れるが、セーフティーネットが意味するところは、少ない方を支えることだ。これは現状の、「現役20人で年金受給者10人を支える」状況の場合での金額だ。

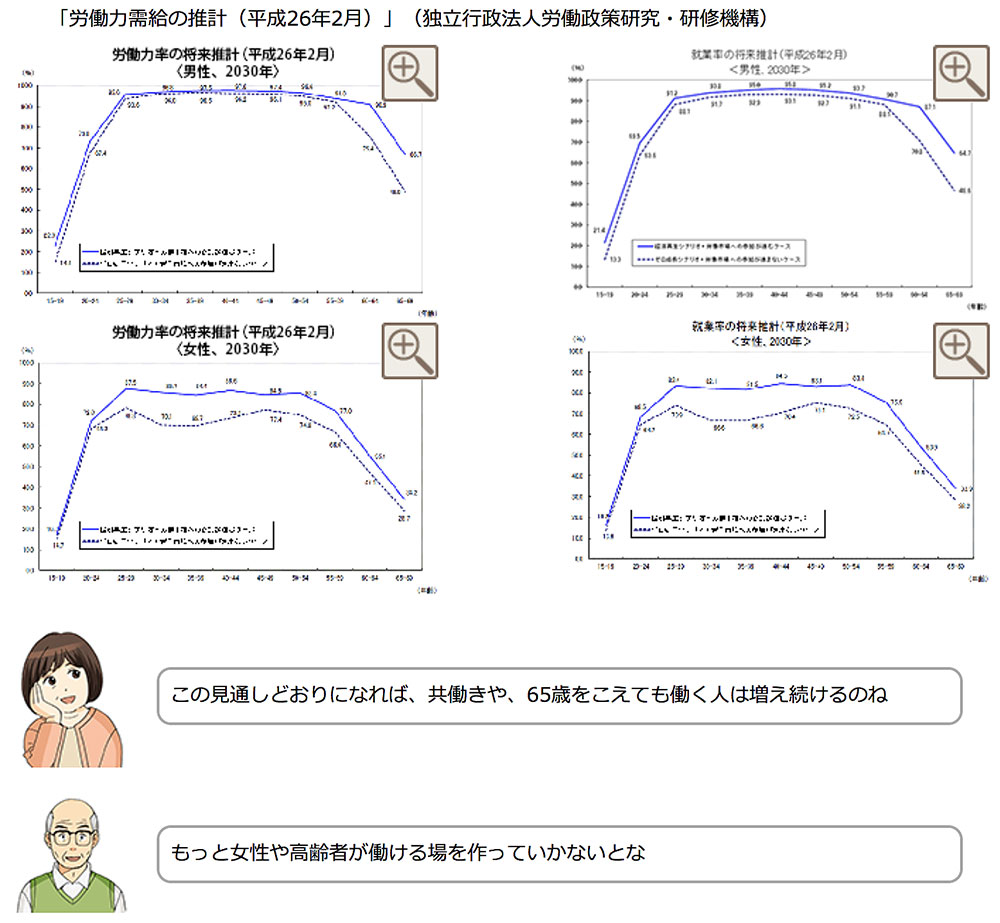

厚労省は、将来「現役12人で年金受給者10人を支える」状況になった時は、現役世代の半数にあたる女性6人や、支えられる側10人の労働力に期待するしかないと言う。

とはいえ、年間780,100円で暮らしていけるとは思えないので、現状でも既に支えられる側とはいえ、年金受給者は労働力でいるか、私的に支えられているはずだ。政府に言われなくても、「働かざる者は生きていけない」のが現状だ。それが、将来はもっと厳しくなるだけなのだ。

また、女性の労働力に期待し過ぎることは、少子化の進展に繋がる恐れがある。すると、「現役12人で年金受給者10人を支える」はずが、「現役10人以下で年金受給者10人を支える」状況にもなりかねないので、注意が必要だ。

Next: 厚労省の言い分3:GPIFが年金運用に失敗しても、年金はつぶれません

厚労省の言い分3:GPIFが年金運用に失敗しても、年金はつぶれません

第10話「年金積立金の見通し」では、マーケットでも話題になることが多いGPIF(年金積立金管理運用独立行政法人)の運用についてポジティブに説明している。ただ、「年金はつぶれない」ことで、本当に嬉しいのは誰だろうか?

少子高齢化が急激に進んでおり、現役世代の保険料だけで年金給付をまかなうとなると、保険料の引き上げまたは給付水準の低下が避けられない状態です。そこで、一定の積立金を保有し、その運用収入や元本を活用する財政計画を立てています。

万が一、積立金を使い切ることがあっても、財源の大半は保険料収入なので、公的年金がなくなることはありません。

(第10話の内容を筆者要約)

{kind=link}

裏読みしてわかること3:年金制度は決してつぶれないので、役人は安心できる

マンガの明るいタッチと裏腹に、厚労省の言い分は一貫している。年金だけでは今も暮らせないし、将来はもっと悲惨だが、公的年金という制度そのものは存続するということだ。

つまり、セーフティーネットとしては、今も将来も役立たないのだが、制度はこのまま存続する。その意味するところは、役所としての仕事は継続できるので、年金関係の仕事はなくなりませんので、安心してくださいということだ。

財源の大半である保険料収入が少子高齢化で減っていく。それを補うべき積立金がなくなってしまっても大丈夫。いずれにしても、セーフティーネットとしては役立たないが、制度はこのまま存続するのだから、と理解したい。

ちなみに、GPIF(年金積立金管理運用独立行政法人)運用による資産配分は、リターンが全く見込めない国内債が約4割で、あとは外物と、日本株である。

日本株はドル円レートと連動するので、実質資産の6割で為替リスクを取っていることになる。つまり、円安になればリターンが上がるが、円高になると総崩れの恐れがあるのだ。

GPIFの運用で年金は守られるのか?

GPIFによる資産運用について、もう少し詳しく見ていきたい。その内訳は、国内債が39%、日本株は23%、外国債が14%、外国株が23%、短期資産が1%となっている。

国内債の運用は日本国債が中心だが、2017年9月22日の時点で、日本国債は10年国債までがマイナス利回りだ。短期資産も同様なので、年金積立金の4割は何の収益も生んでいないことになる。

残りの6割は、外国物と日本株だが、これは実質的に為替リスクを取っていることになる。なぜなら、外国物の中心は米国物で、日本株はドル円レートに強く連動するからだ。つまり、円安になれば運用収益が急増し、円高になれば大きな損失が出るような資産配分となっている。

{kind=link}

もっとも、最近はドル円レートが下げても、日本株は下がらなくなってきている。この最も大きな要因は、日銀が量的緩和により日本株を買い続けているからで、その意味では、年金の運命は、これまで以上に政府の健全性に依存していると言えるだろう。

Next: 厚労省の言い分4:若者は日本の未来に悲観することはありません

厚労省の言い分4:若者は日本の未来に悲観することはありません

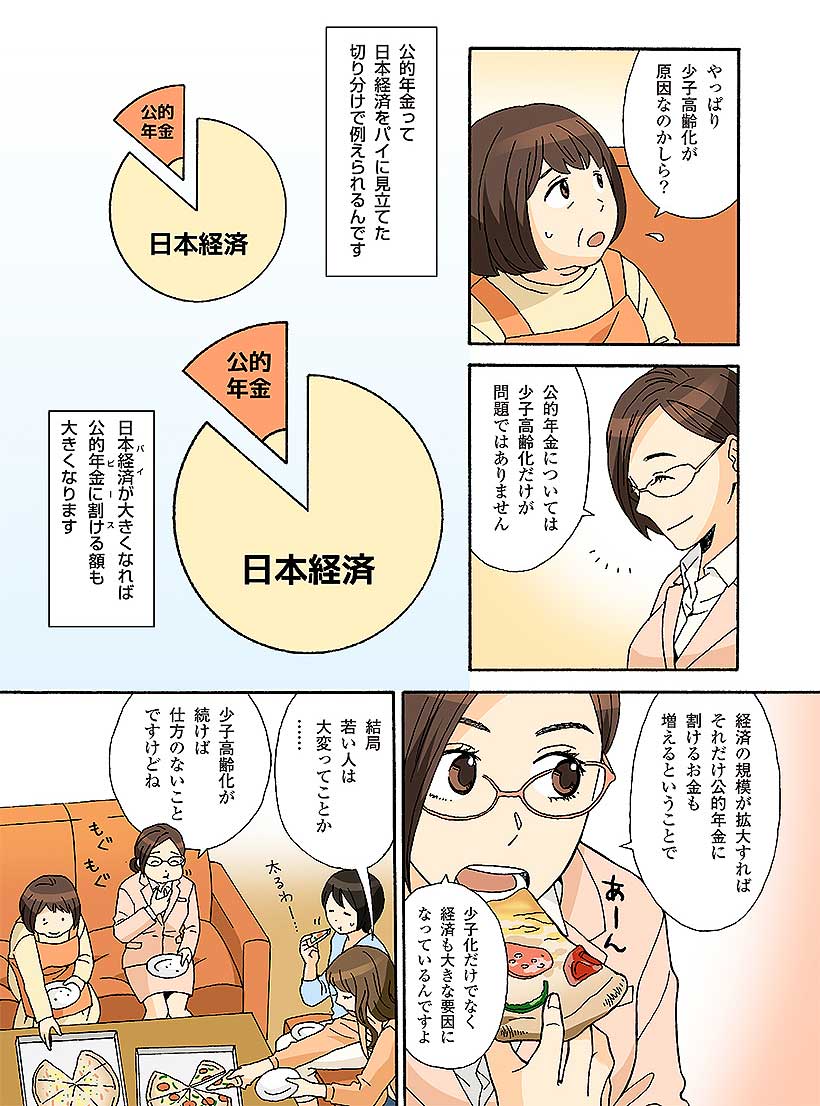

第11話「世代間格差の正体~若者って本当に損なの?」は、「なんか憂鬱になっちゃった」という若者を諭すような内容だ。私などは、これを読んだ若者は余計に不安になってしまうのではないかとすら思う。

「若者が損をする」という声がありますが、少子高齢化だけが年金の問題ではありません。日本経済が大きくなれば、公的年金に割ける額も大きくなる。つまり、経済も大きな要因です。結局、若者は大変ということですが…。少子高齢化が続けば仕方のないことですが、この状態が続くとは限らないので、そんなに悲観することはないですよ。

(第11話の内容を筆者要約)

{kind=link}

{kind=link}

裏読みしてわかること4:現状が悪化することがあっても、改善することはない

セーフティーネットとしては現状でも機能しているとは言い難い年金制度が、少子高齢化によりさらに悪化することは、厚労省も想定している。そして、想定外のことに期待をかけろと、かえって読者を不安に陥れている。

とはいえ、経済が大きな要因であることは事実だ。そもそも、少子化自体が政府の不適切な経済政策によって進展した可能性がある。

日本の経済成長が急激に悪化し始めたのは、消費税導入の翌年1990年からだ。同時にこの年が税収のピークでもあるので、ここから財政赤字が急増、公的債務も急膨張した。そして、消費税率を3%から5%に引き上げた1997年からは経済規模そのものが縮小した。

消費税は安定税源とされ、財政健全化には必要と喧伝されている。だが、消費税が経済成長と税収増を止めたので、財政は悪化の一途、年金制度は形骸化、健康保険制度なども風前の灯となったのが現実だ。世界的にも、消費税が財政に貢献したかどうかは疑わしい。ほとんどの国が財政赤字だからだ。

また、1989年からの税制改革は、企業収益が伸びても税収が増えない制度である。そのため、景気拡大に伴う大幅な税収増が期待できない。財政健全化には、歳出を減らすしかないのだ。つまり、社会保障費の削減だ。

この税制を変えない限り、財政再建も、年金制度がセーフティーネットとして機能することも不可能に近いと言える。

ところが、次の衆院選に先立ち、安倍首相は「消費増税」を明言した。仮に、消費増税が実現したなら、想定内の現状が悪化することがあっても、改善することはないと見ている。

※矢口新氏のメルマガ『相場はあなたの夢をかなえる ―有料版―』好評配信中!ご興味を持たれた方はぜひこの機会に初月すべて無料のお試し購読をどうぞ。

本記事は『マネーボイス』のための書き下ろしです(2017年9月30日)

※太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

相場はあなたの夢をかなえる ―有料版―

[月額880円(税込) 毎週月曜日(祝祭日・年末年始を除く)]

ご好評のメルマガ「相場はあなたの夢をかなえる」に、フォローアップで市場の動きを知る ―有料版― が登場。本文は毎週月曜日の寄り付き前。無料のフォローアップは週3,4回、ホットなトピックについて、より忌憚のない本音を語る。「生き残りのディーリング」の著者の相場解説!