経済減速が懸念される中国。作家の三橋貴明さんは、いま中国は「強引な経済成長による供給過多問題」に直面していると言います。かつて高度成長期の日本は「需要>供給」の状態を解消できず苦しみ、いまの中国は「供給>需要」の状態を抜け出せずにいる――この一見ふしぎな需要と供給のジレンマ、2通りの「投資の壁」がどんなものなのか見てみましょう。

投資の壁(1)超過需要解消のための投資が逆に需要を増やす

インフレギャップ下で経済成長する方法は1つしかない

総需要が供給能力を上回る「インフレギャップ」を抱え、かつ「経済成長」を追い求める国にとって、正しい経済対策は「生産性の向上」以外には基本的に存在しない。

一応、インフレギャップを埋めるためには、

- 総需要(名目GDP)を縮小する

- 供給能力(潜在GDP)を拡大する

の、いずれか2つの手段がある。

とはいえ、案1を採用した政府が総需要を縮小すべく緊縮財政を推進し、金融政策で金利を引き上げると、経済成長率は落ちる。そもそも、経済成長率とは名目GDPから物価変動を除いた実質GDPの対前期比成長率のことである。

総需要縮小政策は、GDPを「小さくする」政策なのだ。緊縮財政や金融引き締めで総需要が抑制されれば、確かにインフレギャップは埋まる。とはいえ、そのときは「GDP成長率が抑制される」という話になってしまい、経済成長という命題が達成されない。

というわけで、多くの国々が案2の供給能力拡大によるインフレギャップ縮小を目指すわけだ。

高度成長の人手不足解消を外国人労働者に頼った独仏、頼らなかった日本

政府というよりは、その国の「国民経済」が、経済成長とインフレギャップ解消を両立しようとしたとき、「人手」を増やすことでは目標達成までの道筋を描けない。というよりも、中長期に渡りインフレギャップを抱えている国では、普通は完全雇用が成立している。すなわち、働ける「国民」は全員が働いている状況なのだ。

ならば、外国人労働者を雇うという話になるのだが、その場合は「経済成長率」が抑制されてしまう。理由は、以下の2つによる。

- 賃金が安い外国人労働者が流入することで、国民の実質賃金が低下し、購買力が抑制され、経済成長の足を引っ張る

- 外国人労働者を雇用し、人手不足が埋まると、企業の生産性向上の意欲が乏しくなる

高度成長期の日本は、外国人労働者を入れなかった。結果的に、実質GDPは平均10%弱という恐るべきペースで拡大を続けた。

同じく高度成長を実現したフランスやドイツは、人手不足を外国人で埋めた。両国は、実質GDPが日本の半分程度のペースで成長していった。

高度成長期について、ドイツでは「経済の奇跡」、フランスでは「栄光の30年」と呼ばれている。確かに、この時期の両国の経済成長が目覚ましかったのは確かだ。それでも、実質GDPの成長率は日本の半分に過ぎなかったのである。

日本と独仏の「差」は、国民性や「能力」から生まれた乖離なのだろうか。違う。高度成長期の日本は、外国人労働者を入れなかった。それに対し、独仏は南欧やトルコ、マグレブ(北アフリカ)から外国人労働者を受け入れた。

外国人労働者にはもちろんのこと、国内の追加的な労働力にすら頼れなかった日本は、生産者1人当たりの生産を増やす以外に、インフレギャップを埋める手段がなかった。そして、それが幸いしたのである。

田中角栄内閣が陥った悪循環~投資拡大、人手不足、物価上昇

当時の日本では、生産性を高めるための4投資、すなわち「人材投資」「設備投資」「公共投資」「技術開発投資」の4つが大きく拡大した。結果的に、我が国は欧米諸国をはるかに凌駕する経済成長を達成し、国民が豊かになった。

とはいえ、おおもとの問題を考えてみると、高度成長期の日本は「総需要>供給能力」の状況を改善するために、生産性向上のための4投資を実施したわけだ。そして、生産性を向上させる各投資は、人材投資を除き、全てGDPの需要項目として統計されてしまう。

すなわち、需要が大きすぎるという問題を解決するために生産性を向上させようとすると、短期的には「需要拡大」の効果をもたらしてしまうのである。

分かりやすい例を挙げておくと、公共投資で、「高速道路がないため、渋滞が引き起こされている道路の横に、高速道路を建設しようとすると、道路建設のための車両が殺到し、さらなる大渋滞を引き起こす」という現象だ。

あるいは、民間企業が、「拡大する需要を満たすために、工場を増設しようとすると、工場建設に人手を採られ、既存の製造ラインがますます人手不足になってしまった」の方が理解しやすいだろうか。

上記はミクロな話で、実際には回避することが可能だ。道路で言えば、高速道路建設中は迂回路を設定し、「別の道路」の供給能力で渋滞を回避するわけである。あるいは、企業の工場建設中に既存ラインが人手不足になったならば、外から新たな人手を調達すれば済む。

とはいえ、上記が国民経済という規模、すなわちマクロ的に発生した場合は、どうなるだろうか。国家全体で人手が決定的に足りなくなり、物価が健全な範囲を超えて上昇していくことになる。

まさに、その状況に陥ったのが、田中角栄内閣であった。田中内閣は、オイルショックで、ただでさえ物価が上昇傾向にある時期に「日本列島改造論」に基づき公共投資を拡大し、いわゆる狂乱物価を招いてしまった。

投資拡大による短期的な悪影響(主に物価急上昇)を、いかに解決するか。これが、国民経済という観点から見た1つ目の「投資の壁」である。

2つ目の壁は、過剰な投資により強引に経済成長を達成した国がぶち当たる「壁」になる。すなわち、現在の中国が抱える問題だ。

Next: 投資の壁(2)供給過多解消のための投資抑制が逆に需要を減らす

初月無料お試し購読OK!有料メルマガ好評配信中

週刊三橋貴明 ~新世紀のビッグブラザーへ~

[月額648円(税込) 毎週土曜日]

中小企業診断士。07年頃、インターネット掲示板「2ちゃんねる」上での韓国経済に対する分析、予測が反響を呼ぶ。掲示板内で書籍化の計画が発案され、その経緯もネット上で報告される珍しいプロセスを経て、同年6月『本当はヤバイ!韓国経済』(彩図社)を刊行。著書多数。

投資の壁(2)供給過多解消のための投資抑制が逆に需要を減らす

中国を悩ませる供給能力過剰問題。個人消費が拡大しない理由

中国経済の「投資過剰」あるいは「供給能力過剰」は、今や世界的に問題視されている。ノーベル経済学者のポール・クルーグマン教授は、2015年9月7日の現代ビジネスに掲載された「中国崩壊と世界同時不況 私はこう見ている」で、中国の過剰投資問題について、

中国は‘08年のリーマンショック後、ただでさえ多かった投資を、政府主導でテコ入れし、無理やりに増やしました。それまでは投資がGDPの40%強を占め、これでも異常な水準でしたが、そこからさらに50%近くまで持ち上げたのです。

その結果、投資が異様なまでに過熱してしまった。一方で消費はわずか30%ほどに過ぎません。アメリカでは逆に消費の割合が70%を超えている。

こうした投資による旺盛な成長を見込んで、各国のマネーが流れ込んでいたのですが、無理矢理の投資が長続きするはずがありません。成長が鈍化するなかで、それが一気に逆流している。

出典:「中国崩壊と世界同時不況 私はこう見ている」(現代ビジネス)

と、筆者と同じ認識に基づき、中国経済について解説している。

{kind=link}

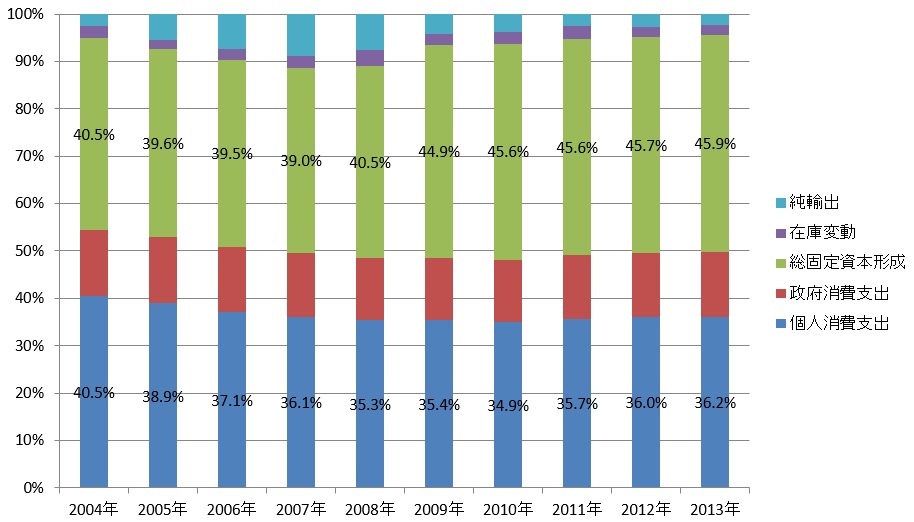

図の通り、中国の総固定資本形成(民間住宅+民間企業設備+公的固定資本形成)がGDPに占める割合は、何と46%にも達しているのだ。

反対側で、2004年には4割を超えていた個人消費支出が、13年には約36%にまで落ち込んでしまった。ちなみに、日本の個人消費がGDPに占める割合は約6割で、アメリカはクルーグマン教授の言う通り、7割だ。中国が極端なまでの「投資依存経済」と化していることが理解できる。

「投資が経済の中心だったのは、日本の高度成長期も同じでは?」と、思われたかも知れないが、そんなことはない。日本の高度成長期に投資がGDPに占める割合は、高くても35%だった。現在の中国は、明らかに投資依存が行き過ぎている。

これほどまでに個人消費がGDPに占める割合が小さく、逆に投資のシェアが拡大してしまっているわけだ。中国経済が過剰な供給能力を抱えてしまったのは、あまりにも当然である。

ブリュッセルに本拠を置く欧州政策研究センターのダニエル・グロス所長は、中国の資本・産出量比率が爆発的な上昇軌道にあると説明。資本・産出量比率とは、「1単位の産出(GDP)を生み出すのに、どれだけの資本を必要とするのか?」という意味である。

中国の資本・産出量比率は、驚くべきことにアメリカをも上回る伸びを示している。分かりやすく書くと、中国はアメリカ以上に、「1の産出を生み出すのに必要な資本が増え続けている」状況になっているのだ。

アクセルを踏んでも、踏んでも、スピードがなかなか上がらない。と書けば、分かりやすいだろうか。

欧州政策研究センターによると、中国の資本・産出量比率が現状の水準で安定するだけでも、GDP1%分の減少要因になってしまうという。GDPが伸び悩むと、中国は更なる需要減少に見舞われ、供給過剰の問題は悪化の方向に進むことになる。

供給過多の中国経済、解消しようにも八方ふさがりで打つ手なし

ポイントは、総固定資本形成(投資)はGDPの需要項目の一部であり、同時に供給能力を強化することで「生産」の規模の拡大を可能とするという点だ。資本・産出量比率が極端に上昇しているということは、中国は投資により供給能力を高めても、GDPが上昇しにくい環境となっていることを意味する。理由は、単純に供給能力が需要に対して過大になっているためだ。

だからといって、中国が投資を縮小させると、それもまた「需要縮小」になる。結果的に、供給能力過剰問題は解決しない。投資を減らすことで需要(GDP)が小さくなったとしても、既存の供給能力は消えない。

過剰になった供給能力は、バブル崩壊後の日本のように、削減される運命にある。とはいえ、現在の中国の企業が供給能力を削る、つまりは「リストラ」をすると、失業者が増える。失業者は消費を減らすため、需要が十分に伸びず、やはり供給能力過剰は解消しない。

また、企業がリストラを始めると、各種の投資が減っていく。ここでいう「各種の投資」とは、総固定資本形成、つまりはGDP上の投資という需要を意味する。リストラの蔓延で企業や家計が設備投資や住宅投資を「先延ばし」するだけで、中国の投資は縮小していき、やはり需要不足が終わらない。つまりは、供給能力が過剰という問題もまた、解決されることはないわけである。

現在の中国経済の失速は、同国が「投資の壁」に衝突したことを意味しているのである。

『週刊三橋貴明 ~新世紀のビッグブラザーへ~』Vol.334、Vol.335より一部抜粋

※太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

週刊三橋貴明 ~新世紀のビッグブラザーへ~

[月額660円(税込) 毎週土曜日]

日本の新聞・テレビなどのマスメディアでは、上記のフレーズがあたかも「常識」のように使われている。本メルマガでは、正しい数値データに基づき各種の「嘘の常識」を暴き、ボトルネックを取り去ることで、日本経済が着実な成長路線を進めるようコンサルティングを提供する。大人気Blog『新世紀のビッグブラザーへ』著者、三橋貴明が綴る必読参考書です。