一般的に、TOB(株式公開買い付け)は株価に30~40%のプレミアムを乗せた価格で買い付け提案をします。野村不動産HDの5月17日の終値は2,470円のため、仮に30%を上乗せすると3211円、40%だと3458円です。1株あたりNAVの3063円と比較すると、30~40%のプレミアムだと割高になります。

トール社買収の失敗は高値で買収したことが一因です。一方、野村不動産HDの株価は、日本郵政が買収する検討に入ったことが報じられてから急騰しました。報じられる前は2,000円程度で推移していましたが、報じられた後は2,400~2,500円で推移しています。40%を超えるプレミアムになる可能性もあり、このままの水準であれば、高い買い物になることは必至です。

それでも、野村不動産HDを買収して相乗効果が発揮され、業績が好調であれば問題ありません。同社の売上高は3期連続で5,600億円台の横ばいで推移しているものの、中期的には成長傾向を示し、今期は前年同期比13.4%増の6,460億円、純利益は440億円を見込んでいます。成長企業といっていいでしょう。

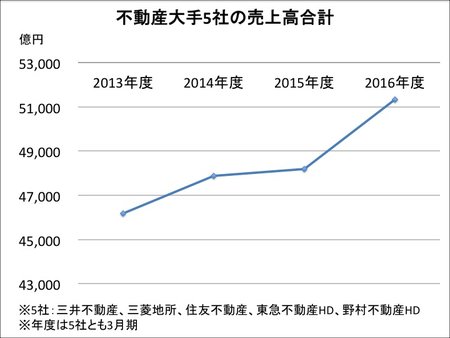

不動産大手5社の業績も好調に推移しています。三井不動産、三菱地所、住友不動産、東急不動産HD、野村不動産HDの5社の売上高と純利益は増加傾向を示しています。

5社合計の売上高と純利益は、東急不動産HDが設立した2013年度(2014年3月期)から2016年度(2017年3月期)までの全ての年度で前年度を上回っています。今後は不透明感があるものの、堅調に推移しています。