運用利率4%・20年間で7500万円作るのに必要な毎月の投資金額は?

仮に35歳の人が55歳でフルFIREを達成したいとしましょう。月々の生活費が25万円を希望した場合、4%ルールから計算されるFIRE資産は7500万円です。

この7500万円を運用利率4%・20年間で築くためには、毎月の投資金額は20万4485円と計算できます。

つまり、35歳から毎月20.5万円を投資できれば55歳でフルFIREできるというわけです。

これを達成するには、多くの場合、激しい節約と同時に貯蓄したお金を預貯金には入れず、全額投資に回していかなければなりません。

忘れてはならないのが、運用利率4%で試算していますが、安定した利率で運用し続けられる保証がないことです。そもそも年4%という運用利率は、かなり高い目標です。預貯金だけ、または投資信託にだけ投資する人にとっては、年3%の利率でも高いと感じるでしょう。つまり、年4%以上を目指すのは相応のリスクをとっているということです。

「サイドFIRE」こそ、日本で目指すべきFIRE

これがサイドFIREであれば、「勤労収入+資産運用収入」になるので、仮に勤労収入が月15万円、資産運用収入が月10万円とすれば、サイドFIRE資産は120万円÷4%=3000万円を準備すればOKということになります。

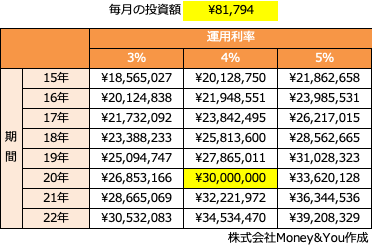

この3000万円を運用利率4%・20年間で築くためには、毎月の投資金額は8万1794円と計算できます。

毎月8万2000円の投資ということであれば、フルFIREを目指すよりも、激しく節約をせずに済みますので、今の生活を犠牲にすることも無くなります。つまり、今の生活も楽しみつつ、目指せるのがサイドFIREです。

フルFIREの達成は難しくても、サイドFIREであれば誰もができると思っています。

また、サイドFIREであれば、FIRE後に年4%の運用ができない場合でも、「勤労収入を増やす」という選択肢もありますので、資産取り崩しのリスクを減らすことができます。

サイドFIREでは、早期リタイアではなくセミリタイアを目指すわけですが、単に「短時間だけ仕事する」「ゆったり仕事する」という考え方ではなく、「働き方の選択肢を増やし、やりたい仕事を過大な負担なく取り組む」と捉えるべきと考えます。

そして、子どもがいる場合でもサイドFIREの方が良い影響を与えられるでしょう。親として、仕事が嫌で辞めたという姿を見せることはマイナスではないでしょうか。労働が嫌という意見はわかりますが、労働で得る対価、社会でどのような人がどのように働き、収益が上がるのか、そうしたことを子どもに伝えずによいのか、一度考えてみてもらいたいと思います。

FIREとは、人生を豊かに過ごすための生き方です。大事なのは、お金のことを真剣に考えて、行動することです。

image by : shutterstock

ページ: 1 2