前週の上昇を受け、売り先行で始まった今週の債券市場。7日のECB理事会で貸し出し条件付き長期資金供給オペの第3弾が発表され、債券先物は16銭高で引けました。(『牛熊ウイークリー』久保田博幸)

※本記事は有料メルマガ『牛熊ウイークリー』2019年3月8日号を一部抜粋したものです。興味を持たれた方は、ぜひこの機会に初月無料のお試し購読をどうぞ。

10年債利回りはマイナス0.050%を試すか

今週の動き

{kind=link}

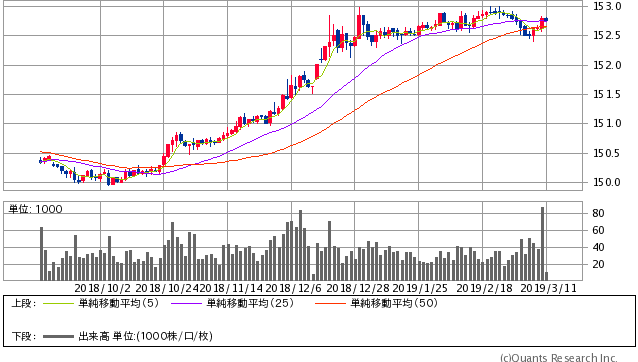

米中首脳が早ければ3月半ばにも会談し、貿易協議で合意する可能性があると報じられ、3月1日の米国市場では株が買われ、米10年債利回りは2.75%に上昇した。これを受けて4日の債券先物は売りが先行し、10銭安の152円55銭で寄り付いた。ただし、動きは鈍く引けは14銭安の152円51銭。

5日の10年国債の入札はやや低調な結果となり、これを受けて現物債は少し売りも入ったが、商いは極めて低調。債券先物もそれほど動意なく、引けは変わらずの152円51銭。引けあと10年債利回りは国債買入への思惑も手伝い、プラス0.010%に上昇した。

3月の長期ゾーンの買入回数が減ったことで注目された6日の5年超10年以下の国債買入のオファー額は4,800億円と、ほぼコンセンサス通りとなった。不透明感の後退もあり、この日の債券先物は買い戻しの動きを強め、引けは11銭高の152円62銭。

7日の30年国債の入札は無難な結果となり、超長期ゾーンには押し目買いが入るものの、中期ゾーンは商いが薄く、様子見の参加者も多かった。債券先物の引けは1銭高の152円63銭。

7日のECB理事会では貸出条件付き長期資金供給オペの第3弾を発表。ガイダンスも修正し、利上げ時期を来年以降に先延ばしした。これを受けて欧米の国債は買われ、8日の債券は長期、超長期主体に買い進まれ、債券先物は16銭高の152円79銭で引けた。

Next: 日米ともに株価上昇中、この回復基調は続くのか?

世界経済が回復基調に戻るといったシナリオも準備

米国株式市場のダウ平均はここにきて一時2万6,000ドルの大台を回復してきた。昨年末の下落相場で下げた分を取り返してきた格好となっている。ダウ平均は昨年の12月3日の2万5,800ドル台あたりから大きく調整し、12月24日に2万1,800ドル台まで下げた。そこが今度はボトムとなって回復基調となったのである。

米10年債利回りを確認してみると、こちらは今年1月3日に2.55%まで低下したが、ここがボトムとなって1月21日に2.78%まで回復、その後再度低下して2.63%あたりまで低下したが、ここにきて2.7%台に回復している。ダウ平均との相関関係はそれほど高くはないものの、米10年債利回りが下がりづらい状況となっているようにもみえる。

ドル円の動きを再確認すると、日本時間の1月3日の朝7時半過ぎに開いていたシドニー市場の時間帯にドル円が一時104台まで急落した。しかし、ドル円も次第に回復基調となり、112円近辺に値を戻している。ドル円の調整前の水準が昨年12月20日前後の112円台半ばあたりとなる。

原油先物価格をみてみると、こちらも昨年12月24日のWTI先物での42ドル台がボトムとなって、ダウ平均と同様の戻り基調となり、12月20日前後の水準となる57ドル台あたりまで値を戻している。

昨年末あたりからのいわばリスク回避ともいえる株や原油先物、ドル円などの下落の背景には、欧州や中国の景気減速観測があった。さらにFRBの正常化に向けた利上げ継続観測、そして中国景気の減速の要因ともなっている米中貿易摩擦問題などもあった。

これに対して、FRBはパウエル議長の発言や12月のFOMCの議事要旨などを受けて、2019年内の利上げ観測が後退し、さらに保有資産の縮小についても停止する可能性が強まった。これを受けて市場のマインドが変化してきたことは確かであろう。ECBの年内利上げ観測も後退した。

さらに米中通商交渉についても進展する兆しが出てきた。こちらはまだ不透明感は残るものの、米朝首脳会談が決裂し、やや苦境に立たされているトランプ大統領にとって、株価の回復は支持率回復のためは必要なものとなろう。そのためには公約にとらわれず、株式市場の回復要因ともなりうる米中通商交渉を進めざるを得ない面もあるように思われる。

2020年に米国では大統領選挙が控えている。大統領選挙の1年前の米国の株式市場は上昇するというアノマリーもあるそうだが、現役大統領が2期目も狙うとすれば、株価に好影響となる対策を次々と打ち出すことも想定される。

2019年の世界経済は減速の懸念もまだ残るが、その減速が比較的緩やかで途中で回復基調に戻るといったシナリオも準備しておいた方が良いのかもしれない。

Next: 来週の展望・主要イベント

来週の予想

8日のECB理事会では、ゼロ%の主要政策金利などの水準を、前回までの「少なくとも2019年夏まで」維持するとしていたものから「少なくとも年末まで」と修正。TLTRO3については2019年9月に開始することも決定した。ユーロ圏の経済見通しでは、2019年の成長率を前回12月における1.7%から1.1%に大きく下方修正した。

これを受けて世界経済の減速への懸念が再燃し、7日の欧米の株式市場は下落、8日の日経平均は一時2万1,000円を割り込んだ。中国の2月貿易統計で人民元建て輸出が急減し、これも8日の東京株式市場には悪材料視された。比較的しっかりだったドル円も下落。

8日にドイツの10年債利回りは0.06%に低下。米10年債利回りも2.64%に低下した。世界経済の減速観測が強まると、日銀の追加緩和の思惑なども今後あらためて浮上する可能性がある。10年債利回りは心理的な壁とされるマイナス0.050%を試すか。

ただし、日銀には追加緩和手段はほとんど残されてはいないようにも思えることで、市場ではいろいろと思惑も出てくる可能性もある。14日から15日にかけて開催される日銀の金融政策決定会合も注意となる。

債券先物3月限は13日が取引最終日となることで、週初の債券先物は中心限月の移行を意識した動きとなりそう。国債入札は12日に5年債、14日に流動性供給入札が予定されている。

長期金利の予想レンジ -0.070~0.010%

<主な予定>

3月11日 (月)

2月マネーストック

米1月小売売上高

米12月企業在庫

3月12日(火)

5年利付国債入札

1~3月期四半期法人企業景気予測調査

米2月消費者物価指数

3月13日(水)

債券先物3月限取引最終日

2月国内企業物価指数

1月機械受注

1月第三次産業活動指数

米MBA住宅ローン申請指数

米2月卸売物価指数

米1月耐久財受注

米1月建設支出

3月14日(木)

日銀金融政策決定会合初日

国庫短期証券(3か月物)入札

流動性供給入札(残存期間5年超15.5年以下)

米新規失業保険申請件数

米2月輸入物価指数

米1月新築住宅販売件数

3月15日(金)

日銀金融政策決定会合二日目

日銀黒田総裁会見

3月ニューヨーク連銀製造業景気指数

米2月鉱工業生産・設備稼働

3月ミシガン大学消費者態度指数速報値

1月対米証券投資

image by: Alexandros Michailidis / Shutterstock.com

※本記事は有料メルマガ『牛熊ウイークリー』2018年11月30号を一部抜粋したものです。興味を持たれた方は、ぜひこの機会に初月無料のお試し購読をどうぞ。

『牛熊ウイークリー』(2019年3月8日号)より一部抜粋

※見出し、太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

牛熊ウイークリー

[月額550円(税込) 毎週金曜日(祝祭日・年末年始を除く)]

今週の日本の債券市場の解説と来週の債券市場の予想をまとめたものを毎週末に発行します。加えて、国債や債券市場に関するコラム・豆知識もお送りします。