経済ニュースでよく聞く注目ワードや、人に聞くのはちょっと恥ずかしいビギナーならではの疑問を、投資に興味を抱く亜莉栖ちゃんが投資のベテラン・バフェットじいにアレコレ質問しながら、わかりやすく解説するのが当コーナー。今回は特別編として住宅ローンで得する方法を超簡単に解説します。

バフェットじい

投資のことならなんでもござれの好々爺。

超有名なあの投資家とは無関係。

亜莉栖ちゃん

株に興味しんしんの女子高生。せっかちな性格で先走り気味の天然娘。

超有名なあの投資家の娘とは無関係。

住宅ローンの借り換えするなら今!

はぁ……パパ大丈夫かなぁ。。。

どうしたんじゃ亜莉栖ちゃん。ため息なんかついて。

実は私の家って5年前にパパが買った持ち家なんだけど、住宅ローンがまだまだ残ってるってさっき知っちゃったんだよね。30年で3000万円だよ。何だか憂鬱そうだったな。。。

あんまり、おおっぴらに言うことでもないが、そりゃ大変じゃのう。じゃあ亜莉栖ちゃん、パパに教えてあげた方がいいことがあるぞ。

え?何?超知りたい!

こう言ってあげるんじゃ「パパ、住宅ローンの借り換え考えてみたら?」とな。

借り換え?そんなの別に必要ないよ。ちゃんと毎月ローン払ってくれてるし。

亜莉栖ちゃん、パパから住宅ローンの金利は何%か聞いたかの?

うん、確か「固定で2.5%」だとかって言ってた。

何?それはいかん。今すぐにでも借り換えの準備をするべきじゃ。

え?どういうこと?

うむ、固定金利で2.5%ということは借り換えをしたら確実に払うお金は減るぞ。2.5%の金利だと総支払額は4267万2840円。これが現在の固定金利の相場、1.5%の住宅ローンに借り換えると総支払額は3727万2768円。借り換えの事務手数料と登記費用で仮に100万円かかったとしても440万72円得する計算じゃ。

なによ、どういうこと?詳しく説明しなさいよ。

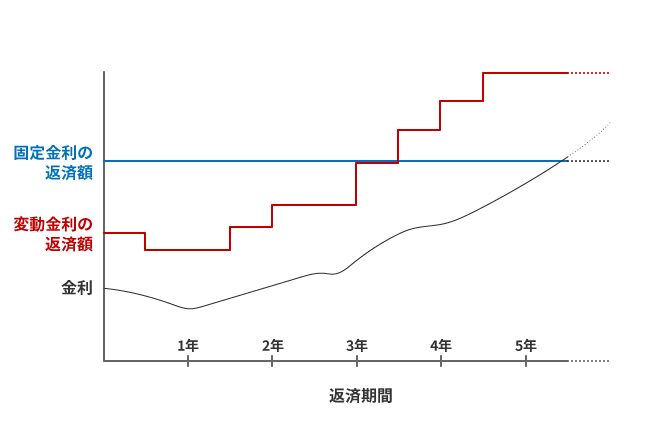

急に怖くなったな……まず住宅ローンにはな「固定金利」と「変動金利」というものがあるのじゃ。亜莉栖ちゃんのパパもやっている「固定金利」とはその名の通り、金利が変わらず一定額を払い続けるものじゃ。「変動金利」とはその時の金利により支払額が変わるもののことじゃな。

へぇ~なるほど……って何言ってんだか全然分からないわ!メリットとデメリットを分かりやすく説明しなさいよ。

う、うむ……。固定金利は、この先日本の景気が凄く良くなり、市場の金利が上がったとしても支払額は一定なのがメリットじゃ。デメリットは変動金利に比べ金利が高いというところじゃな。もうひとつの変動金利は金利が安いのがメリットじゃが、金利が上がると月々の支払額が増えてしまうというデメリットがある。

ふむふむ、ちょっと難しいけど理解はできたわ。でもちょっと待って、変動金利の方が安いんでしょ?だったら変動金利に借り換えた方が良くない?今の変動金利って何%なのよ?

だいたい0.8%くらいじゃな。でもな亜莉栖ちゃん、確かに今の変動金利は低いが、それがずっと続くと思うかい?

うーん確かに今、日本は景気を良くしようとしてるんでしょ?景気が良くなれば金利もあがるんでしょ?ということは変動金利の場合、リスクはあるわね。

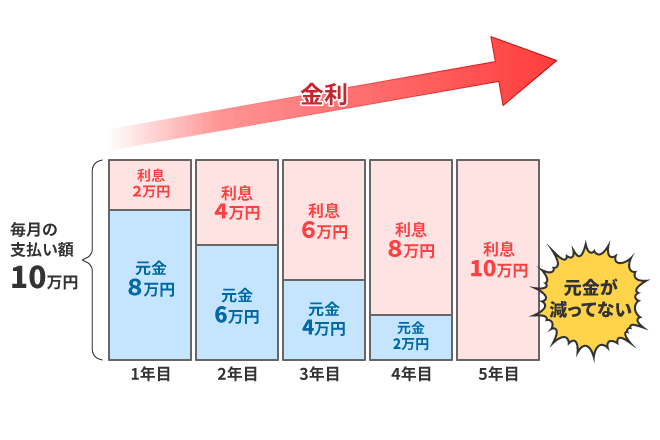

正解じゃ!!でも、それだけじゃないぞ、変動金利の場合「未払い利息」のリスクもある。

何それ?初耳なんだけど。

変動金利の場合、急激に返済額が上がってしまうとお金が払えなくなってしまう人もいるかもしれん。そのため月々の返済額自体は5年間増えないことを売りにしている金融機関もある。

なによ~、金利が上がっても返済額は増えないの?すごく良いじゃない!だったらなおさら変動金利の方が良くない?

待たれ!ここが落とし穴じゃ。返済額が変わらないのに金利は上がっている。ということは払う利息は増えているが元本は減らないということになるのじゃ。これがどういうことかわかるかの?

えええ~!!!全然元金が減らないじゃない!いったいいつになったら払い終わるのよ!こんなのリボ払いと同じじゃない!変動金利って怖すぎるわよ!

さよう、ということはどうすれば良いかわかるかな?

ウチみたいに2.5%くらいの固定金利で住宅ローンを組んでいる人は金利の低い固定金利の住宅ローンに「借り換え」をするのが良いわね。

そうじゃな。そうすればお得じゃな。それだけかな?

いいえ、今は変動金利で安い金利の人も、金利上昇を見越して今のうちに金利の低い固定金利の住宅ローンに借り換えをすることも重要ね。

パーフェクトじゃ!ただし、住宅ローン返済の残り年数、残額、今払っている金利は人それぞれ違うからどのような借り換えがいいのかは、素人が判断するのが難しいんじゃよ。まずはしっかり話を聞いてくれる住宅ローン専門の金融機関、SBIモーゲージに相談すべきじゃな。

↓ さらに詳しい情報はコチラから ↓

●放置は厳禁!住宅ローンの借り換えは株式投資よりお得!?

もし、ご自身に住宅ローンがあるという方は今が借り換えの絶好のチャンスかもしれません。

その理由は「現在が低金利の底」である可能性があるという点です。1月5日、長期固定型の住宅ローン「フラット35」が1.47%に下がったことがニュースになりました。日銀の大規模な金融政策により下がり続けていた金利。もちろん、まだ下がる可能性もありますが、そろそろこの辺が底なのではとも言われています。また、国債の信用度を保つために、いずれ金利は上げざるを得ないのは確かです。

5年以上前に住宅ローンを組み、そのまま支払いを続けている人、金利が2~2.5%以上の時に長期固定金利で住宅ローンを組んでいる人などは借り換えることで単純に総支払額を少なくすることができるのでお得です。

また、変動金利で住宅ローンを組んでいる方の場合、長期固定金利に借り換えると金利上昇リスクから完全に解放されるというのも大きなメリットと言えるのではないでしょうか。

もちろん、借り換えをすることで一時的にかかる費用もあります。

残りの住宅ローンが3000万円だとすると事務手数料が3000万円の2%で約60万円+登記費用などの諸経費で約100万円かかります。しかし、30年ローンの場合、100万円の元手でトータル約440万円払うお金が減るのならば十分有効です。

株式投資で言うならば100万円を元手に30年間投資し、トータルで440万円の利益を得るということは利回り14%の運用をするようなもの。しかも、株はどんなに手堅い株でもリスクはあります。しかし固定金利での借り換えならばリスクはゼロです。

マイホームをお持ちで、上記のケースに当てはまりそうな方は、ぜひ一度、対面でしっかり話を聞いてくれる住宅ローン専門の金融機関SBIモーゲージで相談してみると良いでしょう。

↓ さらに詳しい情報はコチラから ↓