お金の流れで理解する会計

以下のスライドからご覧ください。

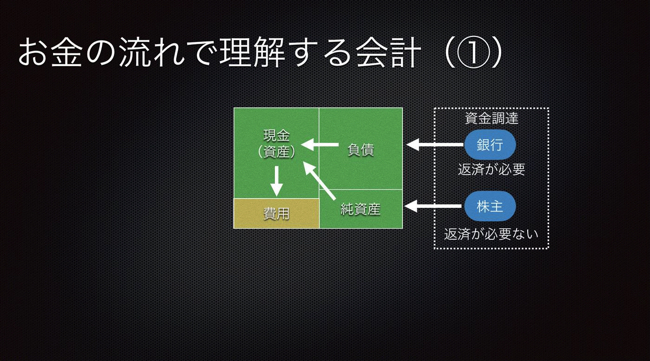

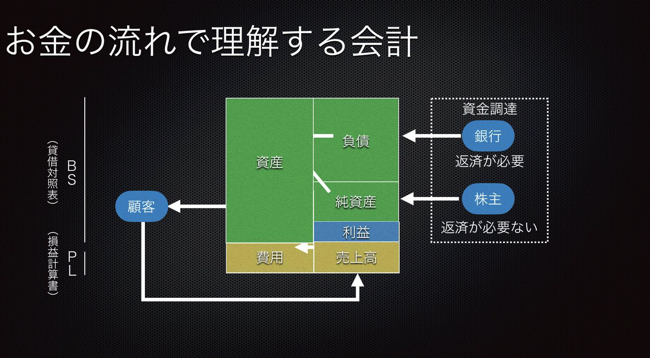

これは、会社を作るとき、新規事業を立ち上げるときのお金の流れです。

まず最初にやるのが資金調達。事業を始めるときは、主に3つの資金源から始めることになります。

1つが自己資金、もう1つが銀行からの借り入れ、最後の1つが、株主などからの出資。

このうち借り入れは借金なので、負債。自己資金と出資は借金ではないので純資産として扱われます。

そして負債・純資産を合わせたお金の使い道は、製品やサービスの制作です。

ここがサービス業なら主に人件費で、製造業ならさらに商品の原価なども含まれます。

上の図の、黄色く塗られた「費用」の部分が、商品を作るのにかかったお金だとお考えください。

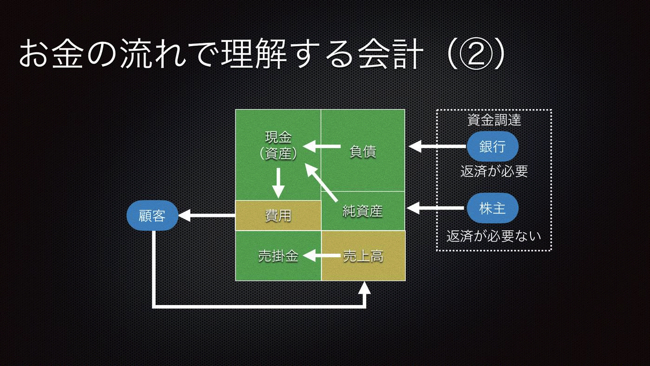

作った商品は顧客に売るので、そこで売上が発生します。

売上高は会社のお金として入ってくるので、負債・純資産と同じ右側のブロックに計上されますが、お金はすぐに支払われるとは限りません。

請求書払いの場合、入金されるのは1ヶ月後とかなので、この売上は着金までの間は売掛金として計算しなければいけません。

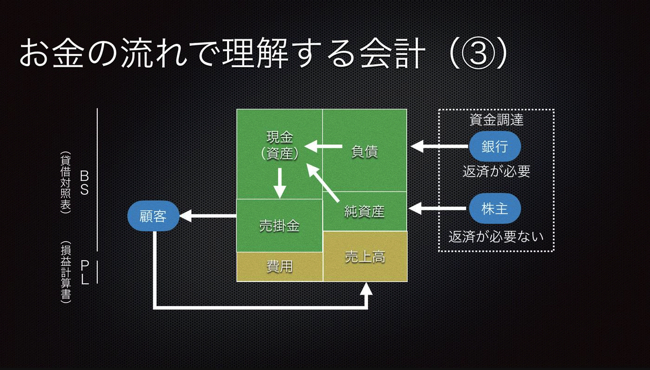

右側のブロックを少し入れ替えて、色を揃えたのが(3)のスライド。

下の黄色のブロック、費用と売上高がありますが、これらの差分が、この会社の利益です。

利益は会社のお金として残りますので、これは会社の純資産として計上されます。

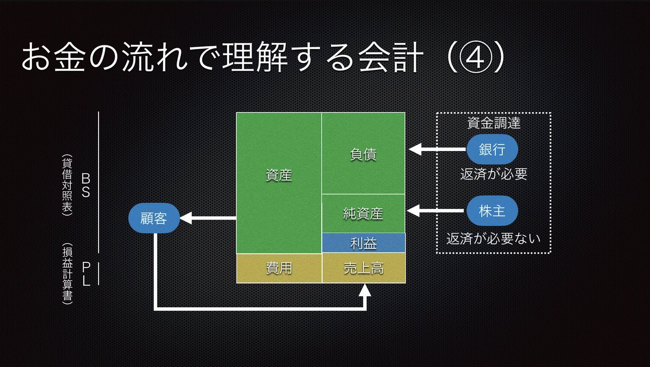

ここまでが、会社にお金が増えるまでの流れです。

ご理解いただけたでしょうか。

そして、詳しくは次回以降お話していきますが、この図の緑のブロックがBS(貸借対照表)、黄色がPL(損益計算書)と呼ばれる財務データです。

先ほど利益は純資産として計上と述べましたが、最初に銀行から借り入れしている場合、借りたお金は返さなければいけませんので、全てが純資産として計上されるわけではありません。

しかし、銀行も利益はすべて返済に回すなどとせっかちなことを言うわけでもありません。

お金の流れを見て、事業がうまくいきそうであれば利益が増えてきた段階からの返済スタートという場合がほとんどです。

そのため、融資を担当する銀行員はこのお金の流れをシビアに見ています。

少し補足ですが、私のように経営サイドとして、お金の流れで1番気をつけるべきこともお話しておきましょう。

まず大前提として、経営者は長く会社を成長させることがミッションです。長生きさせること、それは赤字倒産させないこととも言えます。

会社にとってお金とは、血液のようなものです。お金の流れがどこかで止まれば必ずその会社は息絶えます。

ですので、その資金繰りをしっかり回していくこと。資金でプロダクトを作り、得た利益を再投資して、さらに潤沢なキャッシュフローを作ること、お金の流れを止めないことが経営者として最も気にすべきポイントです。

以上が、図で説明する会計、お金の流れです。今回お話したお金の流れは、会社の会計を理解するにあたっての根幹部分になるので、ぜひしっかりと覚えてください。

そして次回からは、もう少し踏み込んで会計についての理解を深めていただきたいと考えています。