「少しでも資産を増やしたい」「老後のためにも投資を始めたい」と考える人は多いと思いますが、一歩踏み出すことができないという声をよく耳にします。わかってはいても“株やFXは怖い”と投資に対するイメージがあるのも否めません。そこで今回は、株式会社Money&You代表取締役で資産運用のプロである頼藤太希さんが徹底解説。資産形成でおすすめできない投資について教えてくれます。

資産形成でおすすめできない投資とは?

日本では「老後資金2000万円不足問題」により、iDeCoやつみたてNISAを活用した「長期」「積立」「分散」投資に関心が集まりました。その後、コロナでの外出自粛から時間とお金に余裕が生まれ、コロナバブルで株を筆頭とする全ての資産が右肩上がりで上昇したのも相まって、投資をスタートする人が一気に増えました。さらに、FIRE(経済的自立・早期リタイア)の流れで投資をする人が若い人を中心に増加しました。

金融庁発表「NISA・ジュニアNISA口座の利用状況調査」(2021年9月末時点)によると、つみたてNISAは、口座数・買付額ともに2021年6月末比で13.2%増・20.3%増と2ケタ増になっています。特に若年層の高い伸びが続いています。

2022年度からは高校で家計管理をはじめとして保険や老後の備え、投資信託についても学ぶことになります。ますます若い世代の投資が加速することが予想されます。

投資が当たり前の世の中になっていくことは、お金の啓蒙活動を推進している筆者にとって喜ばしいことですが、どんな投資でもすべきというわけではありません。

今回は、資産形成でおすすめしない投資についてお話しします。

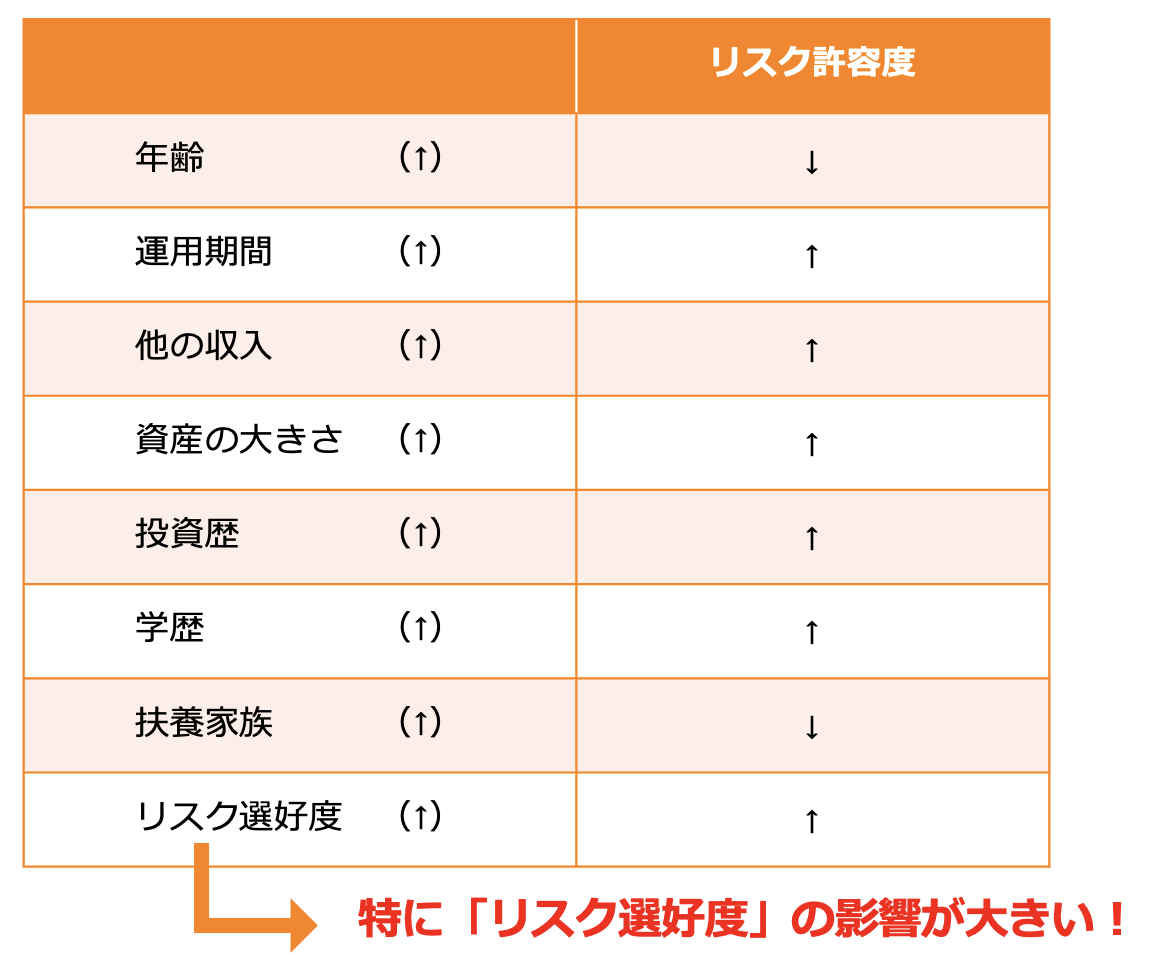

資産形成する上で大事な「リスク許容度」

資産形成する上で大事なリスク許容度の説明をしておきます。リスク許容度とは、どのくらいまで損しても大丈夫かをはかる指標のようなものです。

金融商品のリスクは誰が買っても同じですが、リスク許容度は、年齢・収入・資産・投資経験・リスクに対する気持ちなどによって変わるため、人によって異なります。

一般的に、年齢が若いほど、収入が多いほど、資産が多いほど、投資経験があるほど、リスク許容度が高いとされています。

image by : 筆者作成

しかし、客観的にみてリスク許容度が高いと考えられる場合でも、本人のリスクに対する気持ちの部分で「あまりリスクを取りたくない」と思っているならば、リスク許容度は低くなります。

リスク許容度は高いからいい、低いから悪いというものではありません。あくまで、自分のリスク許容度を知ること、そしてそのリスク許容度に合わせた投資先・資産配分を選ぶことが大切なのです。

資産形成でおすすめしない投資

資産形成でおすすめしない投資ですが、大きく分けて2つに分かれます。

1つは、投資に回してはいけないお金で投資をすること。もう1つは、リスク許容度を超えたハイリスクな投資をすることです。後者は一か八かのギャンブルに近いものです。

生活費がない状態での投資

「命金には手をつけるな」という投資の格言があります。生活費など、使う予定のお金で投資をすると、損をした場合に立ち直れないので、投資は余裕資金でするべきだという意味です。

投資は最低でも生活費の3か月分、本格的にスタートするなら6か月分を確保してから、余裕資金で行うのが鉄則です。生活費が月に20万円であれば3ヶ月分は60万円、6ヶ月分は120万円です。

この後に紹介しますが、証拠金を入れて行う投資、信用取引やFXなどにおいて、この命金に手をつけるのは絶対ダメです。命金を失ってしまったら生活ができなくなります。

ページ: 1 2