※アフィリエイト広告を利用しています。

プロミスには、複数の借金を一本化する「おまとめローン」があります。

返済の手間を簡素化できるのはもちろん、金利引き下げによる利息額の低下や毎月の負担の軽減にも繋がるので、検討している方は多いでしょう。

しかし、いざ利用を決断すると「審査が厳しいのでは?」「契約違反によるペナルティは?」「他社借入ができなくなるのでは?」といった不安がよぎるのではないでしょうか?

そこで本記事では、プロミスの審査が厳しいのか把握するために、よくある落ちてしまう理由について解説します。

具体的なやり方や契約違反によるペナルティ、他社借入に関する情報についてもお伝えしていくので、ぜひ最後までチェックしてみてください。

プロミスおまとめローンのやり方|審査は厳しい?審査落ち理由を解説

プロミスおまとめローンのやり方は次の通りです。

- 申し込み

- 審査

- 自動契約 or 郵送で審査結果の通知

- 必要書類の提出

- 借り入れ開始

来店する必要がないため、自宅に居ながら手軽に申し込めます。

しかし、やり方を間違えずに進めたからといって、必ず審査に通るわけではありません。

では、どのような理由で審査に落ちてしまうのでしょうか、よくある否決の原因を3つご紹介します。

- 申し込み内容や提出書類に不備がある

- 他社借入額や件数が多すぎる

- 過去の延滞や債務整理等の事故を起こしている

申し込み内容や提出書類に不備がある

プロミスのおまとめローンは、申込書類への記入に加えて「本人確認書類」と「収入証明書」の提出が必要です。

|

本人確認書類 |

|

|

収入証明書 |

|

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

提出書類に不備があると、再提出を求められます。

当然、すぐに対応すれば通常通りに審査を進めてくれて、問題がなければ融資を実行してくれます。

しかし、明らかに虚偽申告だと思われる間違いや再提出への対応が遅い場合は話が別です。

「この人は信用できない」と思われて審査に落ちる可能性が高くなります。

上記の理由で審査落ちしないためにも、申込書への記入や提出書類は丁寧かつ速やかに行いましょう。

他社借入額や件数が多すぎる

おまとめローンは、複数のローンを一本化する商品です。

しかし、極端に借入額や件数が多い場合は審査で不利になります。

審査落ちとある目安は次の通りです。

- 借入額:年収の2分の1以上

- 借入件数:4件以上

上記の目安を超えている場合は、プロミスのおまとめローンの審査に落ちる可能性が高いでしょう。

借金返済を優先して、負担を軽くしてから申し込むのがおすすめです。

過去の延滞や債務整理等の事故を起こしている

プロミスのおまとめローンでは、審査で「信用情報」が使われます。

信用情報とは、クレジットカードやローンの申込履歴や利用状況等が掲載されている記録です。

過去の延滞や債務整理等の金融事故を起こすと、将来ローンやクレジットカードの審査で不利になります。

ちなみに、事故情報として扱われると一定期間は記録が残ります。

|

機関名 |

JICC |

CIC |

JBA |

|

長期延滞 |

延滞解消から5年 |

延滞解消から5年 |

5年 |

|

代位弁済 |

5年 |

5年 |

5年 |

|

契約解除 |

5年 |

5年 |

5年 |

|

債務整理 |

5年 |

5年 |

5年~10年 |

金融事故を起こした経験がある方は、掲載期間が経過してから申し込むようにしましょう。

プロミスおまとめローンのデメリット|契約違反や他社借入に関する知恵袋の口コミ評判

続いては、プロミスのおまとめローンのデメリットが何なのか、知恵袋の口コミを参考に解説します。

- 銀行カードローンやクレジットカードのショッピング枠は対象外

- 他社借入をすると契約違反に該当する恐れがある

- 3ヶ月ごとに途上与信を行うから他社借入はバレる

銀行カードローンやクレジットカードのショッピング枠は対象外

最初は、銀行カードローンやクレジットカードのショッピング枠はおまとめローンの対象外だとする口コミをご紹介します。

Q:プロミスだまとめてローンを組もうとしたところまとめてローンは対象外と言われてしまいました…どういうことでしょうか?

A:プロミスの「おまとめローン」の対象は「貸金業者からの借入」に限られます。該当するのは「消費者金融からの借入」や「クレジットカードのキャッシング枠の利用残高」です。

銀行カードローンやショッピング利用分は「おまとめローン」対象外ですので組めません。

※原文のまま掲載

引用:Yahoo知恵袋

プロミスに限った話ではなく、消費者金融が提供するおまとめローンは貸金業者からの借入にしか対応していません。

そのため、銀行カードローンやクレジットカードのショッピング枠は対象外です。

銀行等から借りている方は、同じ銀行が提供しているおまとめローンを検討するようにしましょう。

ちなみに、クレジットカードのキャッシング枠であればプロミスのおまとめローンでも一本化が可能です。

他社借入をすると契約違反に該当する恐れがある

続いては、おまとめローン後に他社借入をすると契約違反に該当する恐れがあると語る口コミをご紹介します。

プロミスで「おまとめローン」を利用した場合、おまとめ対象の消費者金融は利用出来ないと思った方が良いですよ。

他社解約はおまとめローンの利用規約で規定されているケースが多く、規約を破ると違反行為となります。

違反行為に該当した場合、一括での返済を求められる可能性があります。

※一部を抜粋して掲載

引用:Yahoo知恵袋

そもそも、おまとめローンを利用する方は、債務整理の一歩手前といった状況です。

そのため、他社解約を求められるケースは多く、他社借入がバレると契約違反に該当する恐れがあります。

契約違反を犯すと、最悪の場合は契約解除となり、一括返済を求められるでしょう。

プロミスに限らずおまとめローンを利用する際は、返済に専念することをおすすめします。

3ヶ月ごとに途上与信を行うから他社借入は知られる

最後は、3ヶ月ごとに途上与信を行うから他社借入は知られると語る口コミをご紹介します。

プロミスのおまとめローンは、まとめる対象の金融機関の解約は求めませんが、プロミスに事前相談もなく勝手にアコムから借入をすると、利用規約によって契約解除となり一括返済を求められる可能性がありますよ。

プロミスは契約中、3ヶ月ごとに信用情報をチェックする途上与信が行われていますので、黙って他社から借入しても知られますし、利用規約に反すれば1万円程度でも規約違反になりますよ。

※一部を抜粋して掲載

引用:Yahoo知恵袋

プロミスのおまとめローンは、一本化する対象であっても他社解約を求めません。

しかし、他社借入を推奨しているわけではないため、お金を借りると契約違反となり一発返済等のペナルティを科される恐れがあります。

さらに、プロミスでは3ヶ月ペースで途上与信を行います。

簡単に言うと3ヶ月に1回は審査して、他社借入状況等を調査しているわけです。

少額なら問題ないだろうと思ってお金を借りると、プロミスに知られてしまい痛い目を見る羽目になります。

何度もお伝えしている通り、おまとめローンを利用する際は返済に集中した方が良いでしょう。

プロミスのおまとめローンは厳しい|おすすめはこの2社

プロミス以外のおすすめ金融機関を2つご紹介します。

- 首都圏キャッシングサービス

- ユーファイナンス

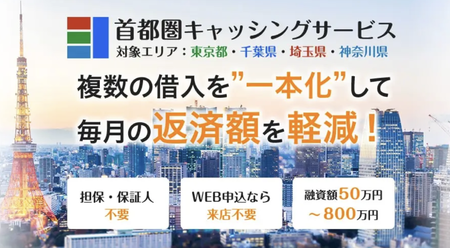

首都圏キャッシングサービス

「首都圏キャッシングサービス」は、東京都・神奈川県・千葉県・埼玉県を対象におまとめローンを提供している中小消費者金融です。

該当エリアに住んでいる方なら、パソコン・スマホから24時間365日申し込めます。

面談や来店は不要で書類提出もメール等からできるので、自宅から一歩も外に出ずに借金を一本化できます。

最大の特徴は返済期間の長さです。

最長30年という長さを誇っているので、他社では不可能な余裕ある返済計画が立てられます。

他社では「負担が重すぎる」として否決となった方でも、首都圏キャッシングの返済期間なら無理のないプランを立てられる可能性があります。

時間をかけてじっくり返済したい方は、首都圏キャッシングサービスに相談してみるのがおすすめです。

|

融資額 |

50万円〜800万円 |

|

実質年率 |

7.3%〜15.0% |

|

融資までの期間 |

最短即日 |

|

返済期間 |

30年以内 |

|

返済回数 |

360回以内 |

|

遅延損害金(年率) |

20.0% |

|

担保・保証人 |

原則不要 |

銀行おまとめローンをお探しの方には東京スター銀行がおすすめ

銀行系ならではの金利水準が特徴の「東京スター銀行のおまとめローン」。借入可能額は30万円〜最高1,000万円までと高額な借り入れにも対応可能です(※1)。

申し込みから借り入れまでWEB完結できるのもメリットの一つ。忙しい人でも安心して利用できるおまとめローンです。

申込条件の年齢は、満20歳以上〜65歳未満まで。年収200万円以上であれば、正社員・派遣社員・契約社員でもOKです。

しかも、リボ払いにも対応しているため、クレジットカードのショッピングリボもおまとめできます。

返済期間は10年となるため、余裕を持った返済プランを立てることができます。

|

申込条件 |

年齢:お申し込み時、満20歳以上、65歳未満の方 年収:200万円以上の方(正社員・契約社員・派遣社員の方) その他:保証会社(株式会社東京スター・ビジネス・ファイナンスまたはアイフル株式会社)の保証が受けられる方 |

|

実質年率 |

年率9.8%~14.6%(固定金利・保証料込) |

|

借り入れ可能額 |

30万円以上1,000万円以下(1万円単位(※1) |

|

返済期間 |

10年 |

|

遅延損害金(年率) |

年率14.6% |

※1:お申し込み時の借り換え対象ローン残高の範囲内に限ります。

【東京スター銀行おまとめローンの詳細はこちらから】

まとめ

プロミスのおまとめローンのやり方は簡単です。

ネットから手軽に手続きができるので、検討している方も多いでしょう。

しかし、厳しい審査は避けられません。

契約書もしっかり用意されているので、他社借入等によって契約違反と見なされると一括返済を求められる恐れがあります。

契約した場合は、返済だけに専念した方が良いでしょう。

プロミスの審査に落ちてしまった方は、今回ご紹介した3つの金融機関を検討してみるのがおすすめです。

|

借入先 |

実質年利 |

限度額 |

|

7.3%〜15.0% |

50万円〜800万円 |

|

|

7.3%~15%(要審査) |

100万円~700万円 |