※アフィリエイト広告を使用しています

「中央リテール」と言えば、おまとめローンを専門に扱う中小消費者金融です。

実質年率10.95%〜13.0%という低金利を誇っているため、気になっている方も多いでしょう。

しかし、大手消費者金融ほど知名度がないため、「ヤミ金?」「危ないのでは」といった不安を抱えている方もいるのでは?

そこで本記事では、中央リテールがヤミ金なのか5ch等の口コミを参考に解説していきます。

また、「クレジットカードもおまとめ可能か」「来店できない時はどうする」といった中央リテールに関する疑問にもお答えしていきます。

|

融資額 |

最大500万円 |

|

実質年率 |

10.95%~13.0% |

|

融資までの期間 |

最短1日 |

|

返済期間 |

最長10年 |

|

返済回数 |

最大120回 |

|

遅延損害金(年率) |

20.0% |

|

担保・保証人 |

不要 |

中央リテールはヤミ金?危ないなど口コミ評判(5ch、知恵袋)

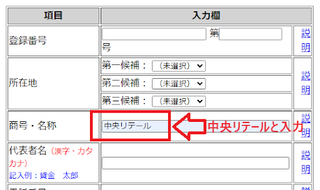

中央リテールがヤミ金か否か判断するために、まずは会社情報を確認していきましょう。

正規の貸金業者なら、認可を受けた際に割り当てられる登録番号が記載されています。

|

会社名 |

中央リテール株式会社 |

|

設立 |

平成15年12月 |

|

資本金 |

6,000万円 |

|

所在地 |

東京都渋谷区道玄坂2-25-7-6F |

|

電話番号 |

|

|

取扱商品 |

借換ローン・不動産担保ローン・事業者ローン |

|

登録番号 |

|

|

公式サイト |

このように、中央リテールは東京都知事の認可を受けており、日本貸金業協会にも加盟しています。

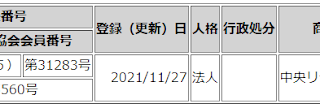

中央リテールの登録番号を確認|ヤミ金ではなかった

では、中央リテールの名前を金融庁の公式サイトにある「登録貸金業者情報検索サービス」に入力して検索してみます。

検索した結果を見てみると、公式サイトに記載された登録番号「東京都知事(5)31283号 / 005560号」が確認できます。

中央リテールは、東京都知事の認可を受けている正規の金融機関だとわかります。

中央リテールの評判・口コミを5chで調査

続いては、中央リテールの評判・口コミを5chで調査していきます。

0001名無しさん@お腹いっぱい。

2019/08/16(金) 15:18:02.82ID:GJ30xUN00

おまとめできた人いますか。

ちなみに私は、弁護士を紹介されました

0107名無しさん@お腹いっぱい。

2022/02/01(火) 07:04:06.67ID:6INecdui0

ここは仮審査はほぼ通る。

本審査はほぼ通らない。

営業マンの作り話などをずっと話され、審査などしてないのにしたふりをして、あとちょっとの所で落ちました。申し訳ないと言ってくるが、口だけでなんの感情もない。後はいつも通り分厚い本をもってきて紹介へ

0109 名無しさん@お腹いっぱい。 2022/02/02(水) 18:55:40.18

半年前に行ったが、おまとめローンは制限がないのでいくら借金してるかは問題ないと言いつつ、審査になると限度額まで借りてるからだめと言われた。信用情報も開示してない。後日信用情報の請求をしたら開示された履歴なし。審査にお願いしてくるといい、待ってると隣の部屋から先程の営業の方の声が聞こえ電話対応していた。審査部すらあるのか疑問。個人情報の搾取と紹介斡旋だけの会社。以上、体験談

引用:5ch「中央リテール」

このように、「ヤミ金」や「危ない」といった投稿は見受けられませんでした。

しかし、「仮審査には通り本審査には落ちた」という意見が多いという印象です。

中央リテールの評判・口コミを知恵袋で調査

知恵袋でも、本審査の通過率の低さに不安を抱いている方が質問を投稿していました。

Q:おまとめローンを中央リテールというところに仮審査通ったのですが、本審査は来店して落ちてる方が多いのが、気になります。

A:私は2年ほど前に中央リテールさんでおまとめしましたが

わざわざ、ネットに借入が出来たとは書き込みませんでした。

※一部を抜粋して掲載

引用:Yahoo知恵袋

その疑問に対して、中央リテールでおまとめできた方が「ネットに借入が出来たとは書き込まない」と回答しています。

ネット上の書き込みは、審査に落ちた方が不満を伝える場になっています。

「審査に落ちた」という口コミが多いからといって、過度に心配する必要はありません。

中央リテールは貸金業のプロなので、相談すればあなたの置かれている状況を踏まえて借入可能か判断してくれるでしょう。

中央リテールはヤミ金じゃない!利用するメリット

続いては、中央リテールを利用するメリットについて解説します。

- 個人の事情を考慮した独自審査が受けられる

- 上限金利が13.0%と低いため負担を軽くできる

- 返済期間が10年と長いため自由度の高い計画が立てられる

個人の事情を考慮した独自審査が受けられる

中央リテールは中小消費者金融です。

銀行や大手消費者金融のように厳格に基準を定めているわけではなく、個人の事情を考慮した柔軟な審査を行っています。

他社で融資を受けられなかった人でも、中央リテールなら最適な借入プランを提案してもらえる見込みがあります。

特別な事情を抱えている方は、中央リテールに相談してみると良いでしょう。

国家資格を持った専門家に相談できる

中央リテールの相談窓口には、「貸金業務取扱主任者」の取得者が配置されています。

貸金業務取扱主任者とは、貸金業に関する法令の規定を守り、業務を適正に実施するための監査役のような役割があります。

法外な利息や貸金業法に違反するような貸付を行わないよう、指導することを目的としています。

国家資格を持ったプロに相談しながら借入計画を立てられるのは大きな魅力です。

ローンの返済が大変な方はもちろん、「今より好条件の商品があるのでは?」と疑問を抱いている方も中央リテールに相談してみると良いでしょう。

上限金利が13.0%と低いため負担を軽くできる

中央リテールの上限金利は13.0%です。

大手消費者金融の上限金利は18.0%が相場となっているので、おまとめすれば既存のローンより毎月の負担を軽くできるでしょう。

上手くいけば合計の利息も減らせるので、「毎月の返済が大変」「支払額を少しでも減らしたい」という方は相談してみるのがおすすめです。

中央リテールの審査に落ちたよくある理由とは?クレジットカードもおまとめ可能?来店できない時は?

中央リテールでは、必ず個人属性や信用情報を用いた審査が行われます。

なぜなら、貸金業者は利用者の返済能力を調査しなければならないと、法律によって定められているからです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

では、どのような理由があると中央リテールの審査に落ちるのか、よくある原因について解説します。

さらに、中央リテールに関する疑問についてもお答えしていくので、参考にしてみてください。

- よくある審査落ちの理由3つ

- クレジットカードのおまとめも可能

- 契約には来店が必須

よくある審査落ちの理由3つ

中央リテールの審査に落ちる理由は次の3つです。

- 信用情報に傷がある

- 他社借入額や件数が多すぎる

- 複数同時申し込みをした

まず、過去に延滞や滞納、債務整理等の金融事故を起こした方は、信用情報の評価が低くなるため、審査で不利です。

中央リテールと契約するまでの間に支払い遅れが発生してもNGなので、期日を守って返済するようにしましょう。

他社借入額や件数が多すぎても、「負担が重すぎるのでは」「返済できないのでは」と思われて審査落ちしてしまいます。

借入額は年収の3分の1以下にして、借入件数は3件以下に抑えるようにしましょう。

複数同時申し込みをした場合も、その事実が信用情報を通じて中央リテールにバレてしまいます。

そして、「相当お金に困っているのでは」と疑われて融資見送りの判断を下されます。

申込履歴は6ヶ月間保管されるので、気になるおまとめローンが複数ある場合は、最低半年間の間を空けるようにしましょう。

クレジットカードのおまとめも可能

中央リテールは、クレジットカードのキャッシングもおまとめの対象です。

というのも、中央リテールは「貸金業法に基づくおまとめローン」となっています。

つまり、貸金業法に準じて提供されているサービスはおまとめローンの対象というわけです。

消費者金融のカードローンはもちろん、クレジットカードのキャッシングも「貸金業法」に基づいて運営されています。

お金を貸す業務を行っており、財務局又は都道府県に登録をしている業者のことを、「貸金業者」といいます。

具体的には、消費者金融、クレジットカード会社などが貸金業者です(※)。

銀行や、信用金庫、信用組合、労働金庫なども、様々な融資を行っていますが、これらは「貸金業者」ではありません。

※ より正確には、次のとおり、場合に分けて考える必要があります。

(1) クレジットカードで現金を借りる場合(キャッシング)

クレジットカード会社は、「貸金業者」として「貸金業法」に基づき、金銭の貸付けを行います。

したがって、キャッシング取引には、「貸金業法」が適用されます。

(2) クレジットカードで商品やサービスを購入する場合(ショッピング)

ショッピング取引については、「貸金業法」は適用されません(リボ払い、分割払い、ボーナス払いには、別途「割賦販売法」が適用されます。)。

引用:金融庁「貸金業法Q&A」

厳密に言うと、クレジットカードのショッピング枠は「割賦販売法」が適用されているためおまとめローンの対象外です。

クレジットカードのキャッシングを使って借りたお金のみ、中央リテールのおまとめローンで一本化できるわけです。

ちなみに、消費者金融のカードローンは対象ですが、銀行のカードローンは対象ではありませんので注意しましょう。

契約には来店が必須

中央リテールは、契約するタイミングで必ず東京都渋谷区にある店舗に足を運ぶ必要があります。

ご契約はご来店(東京・渋谷)でのお手続きとなります。

そのため、来店できない場合は融資見送りとなります。

来店ができれば遠方からでも申し込めますが、一部地域は対象外となっており利用できません。

自分の住んでいる地域が対象かわからない場合は、中央リテールに問い合わせて確認するようにしましょう。

中央リテールの審査に落ちたらおすすめのおまとめローン専門業者

最後は、中央リテールの審査に落ちた方におすすめのおまとめローンを2つご紹介します。

- ユーファイナンス

- 首都圏キャッシングサービス

ユーファイナンス

出典:ユーファイナンス

24時間365日いつでもパソコン・スマホから申し込めるのが「ユーファイナンス」です。

審査の過程で必ず来店する必要があるものの、「プロと対面で相談しながら借入プランを立てられる」と考えれば魅力的な環境と言えるでしょう。

限度額も最高700万円と大口の融資に対応しています。

借金が多すぎて返済が大変という方は、専門家に直接相談しながら返済計画を考えられるユーファイナンスに頼ってみましょう。

ちなみに、店舗は東京都台東区小島にあるので、申し込む際は足を運べるか確認するようにしてください。

|

融資額 |

100万円~700万円 |

|

実質年率 |

7.3%~15%(要審査) |

|

融資までの時間 |

数日 |

|

返済期間 |

最長10年 |

|

返済回数 |

12回~120回 |

|

遅延損害金(年率) |

20.0% |

|

担保・保証人 |

原則不要 |

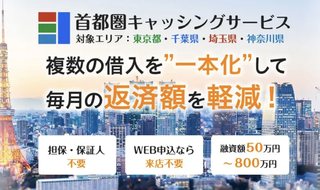

首都圏キャッシングサービス

「東京都」「千葉県」「埼玉県」「神奈川県」を中心にサービスを展開しているのが「首都圏キャッシングサービス」です。

地域密着型という特性を活かした独自審査が特徴で、銀行や大手消費者金融が融資できないと拒否した状況の方でも借りられる見込みがあります。

さらに、返済期間が最長30年と長いのも魅力となっています。

より自由度の高い返済計画が立てられるので、他社では対応しきれなかった人でも利用できるというわけです。

営業エリア内に住んでいる方ならWEB完結申し込みが利用できるので、手間をかけずに借金を整理したい方は相談してみると良いでしょう。

|

融資額 |

50万円〜800万円 |

|

実質年率 |

7.3%〜15.0% |

|

融資までの期間 |

最短即日 |

|

返済期間 |

30年以内 |

|

返済回数 |

360回以内 |

|

遅延損害金(年率) |

20.0% |

|

担保・保証人 |

原則不要 |

まとめ

「中央リテール」はヤミ金ではありません。

東京都知事の認可を受けて営業している正規の金融機関なので、安心・安全に利用できるでしょう。

ただし、必ず審査を受ける必要があるため、誰でも融資を受けられるわけではありません。

以下に該当している場合は、審査落ちのリスクが高いので注意が必要です。

- 信用情報に傷がある

- 他社借入額や件数が多すぎる

- 複数同時申し込みをした

もし、中央リテールの審査に落ちた場合は、今回ご紹介した3つのおまとめローンを検討してみると良いでしょう。

|

借入先 |

実質年利 |

限度額 |

|

7.3%~15% |

100万円~700万円 |

|

|

7.3%〜15.0% |

50万円〜800万円 |