※アフィリエイト広告を利用しています。

おまとめローンを利用すると、「他社解約を求められる」「クレジットカードが使えなくなる」といった話を耳にした経験があるでしょう。

確かに、一部の商品は他社解約を必須にしており、クレジットカードの解約も求められるケースがあります。

では、他社解約なしのおまとめローンは存在しているのでしょうか?

本記事では、「レイク」や「SMBCモビット」「アコム」「アイフル」「プロミス」等のおまとめローンが他社解約なしでも利用可能か解説します。

ローンの一本化をした後に他社借入をするとバレるのかという疑問についてもお答えしていくので、気になる方は最後までチェックしてみてください。

他社解約なしのおまとめローンはあるのか。レイク・SMBCモビット・アコム・アイフル・プロミスは?

まずは、他社解約なしのおまとめローンが存在するのか解説します。

さらに、「レイク」や「SMBCモビット」「アコム」「アイフル」「プロミス」の他社解約の必要性についてもお伝えするので、参考にどうぞ。

- 他社解約なしのおまとめローンはある

- レイク・SMBCモビット・アコム・アイフル・プロミスは他社解約なしでもOK

他社解約なしのおまとめローンはある

他社解約なしで利用できるおまとめローンは存在しています。

そもそも、金融機関が他社解約を求めるのは、返済に専念してほしいからです。

おまとめローンをりようする人は、債務整理の一歩手前といった状況なので、その状態で新たな借入をNGとするのは当然と言えば当然でしょう。

しかし、しっかり返済計画を立てて、スケジュール通りに返していける見込みがあるなら、無理に他社解約まで求める必要はありません。

そのため、一部のおまとめローンは他社解約なしで利用できます。

レイク・SMBCモビット・アコム・アイフル・プロミスは他社解約なしでもOK

では、大手消費者金融の「レイク」「SMBCモビット」「アコム」「アイフル」「プロミス」は他社解約なしで利用できるのでしょうか?

|

消費者金融 |

解約の必要性 |

|

レイク |

他社ローン解約の強制はない |

|

SMBCモビット |

他社ローン解約の強制はなく、新規借入も可能 |

|

アコム |

契約事項に他社解約が必要との記載はない |

|

アイフル |

他社ローン解約の強制はなく、新規借入も可能 |

|

プロミス |

他社解約の必要はない |

このように、大手消費者金融は他社解約を絶対条件とはしていません。

ただし、他社借入を推奨しているわけではないので注意が必要です。

例えば、アコムの契約事項には次のような内容が含まれています。

第10条(退会および会員資格の喪失等)

2.当社は、会員が次のいずれかに該当する場合には、会員に通知することなくカードの利用を停止し、会員資格を喪失させることができるものとします。なお、当社が会員資格を喪失させた時点において残債務がある場合、会員は第25条の規定に基づく遅延損害金を付加して返済するものとします。

(3)会員の信用状況に重大な変化が生じたとき。

(8)その他当社との取引を継続することが困難であると当社が判断したとき。

※一部を抜粋して掲載

他社借入額が大きくなると信用情報に変化が生じたり、アコムとの取引継続が困難になったりします。

契約違反を犯すと、契約解除や一括返済等のペナルティを科される恐れがあります。

おまとめローンは他社解約なしでも利用できますが、契約後の借入は推奨できません。

返済に専念した方が良いでしょう。

おまとめローン後の他社借入はバレる?ペナルティに注意!知恵袋など口コミ

続いては、おまとめローン後の他社借入がバレるのか、知恵袋の口コミを参考に見ていきましょう。

ペナルティの有無についてもお伝えするので、チェックしてみてください。

- キャッシングすると一括返済のペナルティがある

- 契約後は定期的に審査されるから他社借入はバレる

- クレジットカードも他社ローンも今まで通り使える

キャッシングすると一括返済のペナルティがある

最初は、「おまとめローン後にキャッシングすると一括返済のペナルティがある」と語る口コミをご紹介します。

(前略)おまとめローンにしたらクレジットカードで買い物は出来るけどキャシングをするとおまとめローンは一括返済をしなければいけなくなる場合があるって言われた事がありますよ。

※原文のまま掲載

引用:Yahoo知恵袋

クレジットカードには、買い物を後払いにする「ショッピング機能」と、限度額の範囲内で借入ができる「キャッシング機能」があります。

口コミを見ると、「クレジットカードによる買い物は問題ないが、キャッシングでお金を借りるのはNG」としています。

そして、キャッシングがバレると一括返済のペナルティがあると言われたそうです。

契約後は定期的に審査されるから他社借入はバレる

続いては、「ローン契約後は定期的に審査されるから他社借入はバレる」とする口コミをご紹介します。

キャッシングに関しては与信枠設定の為に定期的にチェックされているようです。

それと他社からの借金をしたからと言ってペナルティは無いはずです。

引用:Yahoo知恵袋

長期の返済になると、金融機関は現状の年収や借入状況等に合わせて与信枠を設定する必要があります。

簡単に言ってしまえば定期的に審査しているわけです。

そのため、おまとめローンの契約後に他社借入をすると、いずれは金融機関にバレてしまいます。

もちろん、他社借入を禁止している金融機関なら即ペナルティです。

他社借入がNGではない金融機関なら、返済の影響がないかチェックしたうえで判断を下します。

クレジットカードも他社ローンも今まで通り使える

最後は、「おまとめローン後でもクレジットカードや他社ローンは今まで通り使える」とする口コミをご紹介します。

Q:消費者金融からの借金をおまとめローンで一本化しようと思っています。

おまとめローンにした場合、クレジットカードが使えなくなるなど債務整理のような”出来なくなること”はありますか?

A:金融機関サイドの回答です。

おまとめローンはあくまで、新しい融資をして借換えるだけですので、債務整理とは全く異なります。

クレジットカードもこれまで通り使えますし、他の融資が受けれなくなるわけでもありませんのでご安心下さい。

また、信用情報に傷がつくわけでもありません。

※原文のまま掲載

引用:Yahoo知恵袋

契約したおまとめローンの規約にクレジットカードや他社ローンの利用を禁止する記載がなければ、問題なく使い続けられます。

信用情報に傷がつくわけでもないため、新たにクレジットカード等の審査を受けても大きく不利になることはないでしょう。

ただし、おまとめローンでいくら返済しているのかは金融機関にバレるので、借入状況次第では審査に通りにくくなります。

おまとめローン契約後は、過度な借入等は避けた方が無難でしょう。

他社解約が気になる方におすすめのおまとめローンならこの2社

続いては、他社解約が気になる方におすすめのおまとめローンを2つご紹介します。

- 首都圏キャッシングサービス

- ユーファイナンス

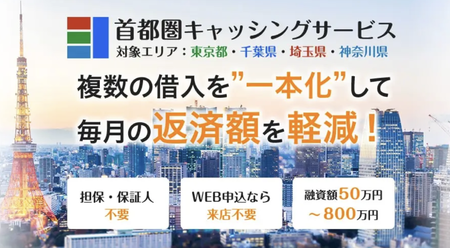

首都圏キャッシングサービス

「首都圏キャッシングサービス」は、次の地域に住んでいる方を対象にサービスを提供している中小消費者金融です。

- 東京都

- 神奈川県

- 千葉県

- 埼玉県

貸金業者としての登録の関係で、上記以外に住んでいる方は利用できません。

しかし、該当エリアに自宅がある方なら、来店せず完全オンラインで契約できます。

24時間365日いつでもパソコン・スマホから申し込めるので、仕事や家事で忙しい方でも気軽に利用できるでしょう。

返済期間が最長30年と長いのも魅力の一つです。

他社では負担が重すぎるとして否決となった方でも、首都圏キャッシングサービスの返済期間なら余裕あるプランを立てられる見込みがあります。

時間をかけてじっくり返済したいという方は、一度相談してみると良いでしょう。

|

融資額 |

50万円〜800万円 |

|

実質年率 |

7.3%〜15.0% |

|

融資までの期間 |

最短即日 |

|

返済期間 |

30年以内 |

|

返済回数 |

360回以内 |

|

遅延損害金(年率) |

20.0% |

|

担保・保証人 |

原則不要 |

ユーファイナンス

ユーファイナンスは、貸金業法に基づくおまとめローンや不動産担保ローンを提供する中小消費者金融です。

申し込みは、最短2分、10項目の情報をスマホで入力するだけ。最大700万円まで対応可能なビッグローンが魅力です。

ちなみに、不動産を担保にすると3,000万円までの融資も可能な商品もあります。年率は4.5%~15.0%と、消費者金融の中では低めなのも嬉しいポイントです。

機械的なスコアリング審査ではなく、独自の審査基準で判断する独自審査なので、融通が効くのもメリットです。

|

融資額 |

100万円~700万円 |

|

実質年率 |

7.3%~15%(要審査) |

|

融資までの時間 |

数日 |

|

返済期間 |

最長10年 |

|

返済回数 |

12回~120回 |

|

遅延損害金(年率) |

20.0% |

|

担保・保証人 |

原則不要 |

おまとめローンの他社解約は決してネガティブなものではない!

おまとめローンを利用して他社解約を求められたとしても、決してネガティブに考える必要はありません。

なぜなら、次のようなメリットがあるからです。

- クレジットヒストリーが良好になる

- 返済だけに集中できるようになる

他社と契約したままだと、その情報が信用情報に残ったままとなります。

信用情報とは、クレジットカードやローンの利用履歴が掲載された記録です。

ローンを組んだりクレジットカードを発行したりする際に用いられる情報なので、他社との契約が残っていると金融関係の審査で不利になります。

しかし、他社を解約すればクレジットヒストリーが良好になり、クレジットカードを作りやすくなるといった利点が得られます。

他にも、他社借入がなければ返済に集中できるので、他社解約は決してデメリットばかりではないというわけです。

他社借入の一部だけおまとめすることはできる?

他社借入の一部だけをおまとめすることは可能です。

中には審査の結果、金融機関側から全額ではなく一部のおまとめだけ認められるというケースがあります。

これは、全額を融資するのは属性や信用情報的に無理だけど、少ない金額なら融資可能と判断された場合です。

もちろん、自身が希望額を少なめに申告すれば、他社借入の一部だけをまとめられます。

上手に活用して、バランスの取れた返済計画を立てるようにしましょう。

まとめ

おまとめローンは、他社解約なしでも利用可能です。

ただし、おまとめローンは完済を目的とした商品なので、他社借入を認めている金融機関は少ない傾向にあります。

他社解約なしの金融機関でも、借入状況次第では一括返済等のペナルティを科すケースがあります。

おまとめローンを利用する際は、できる限り他社借入はしないようにしましょう。

もし、どうしても他社解約をしたくないなら、今回ご紹介した3つの金融機関に相談してみるのがおすすめです。

|

借入先 |

実質年利 |

限度額 |

|

7.3%〜15.0% |

50万円〜800万円 |

|

|

7.3%~15%(要審査) |

100万円~700万円 |