JR東日本の20年1~3月期の営業損益は463億円の赤字となりました。前年同期は443億円の黒字で、四半期に営業赤字となるのは初めてのことです。新型コロナウイルスの感染拡大に伴う外出自粛で鉄道利用が激減し、運賃収入は足元で一段と落ち込み、21年3月期の業績悪化は避けられない状況です。

JR東海の20年1~3月の営業利益は前期比60%減の442億円と黒字を保っていますが、最終的なもうけを示す純利益が前年同期比85%減の97億円となっています。JR東海は全体の営業利益でみた場合、運輸事業の割合が9割超と他の2社(7割)に比べても高いです。新幹線が好採算なためで、それだけ運輸収入の落ち込みは業績に響きやすいと言えます。

JR西日本は20年1~3月期の営業損益は305億円の赤字です。前年同期は171億円の黒字でした。また期純利益32.8%減となっています。鉄道事業、ホテル事業の依存度が高く、鉄道事業のビジネス需要比率が相対的に高いことも、テレワークが進展する状況下ネガティブと判断されています。

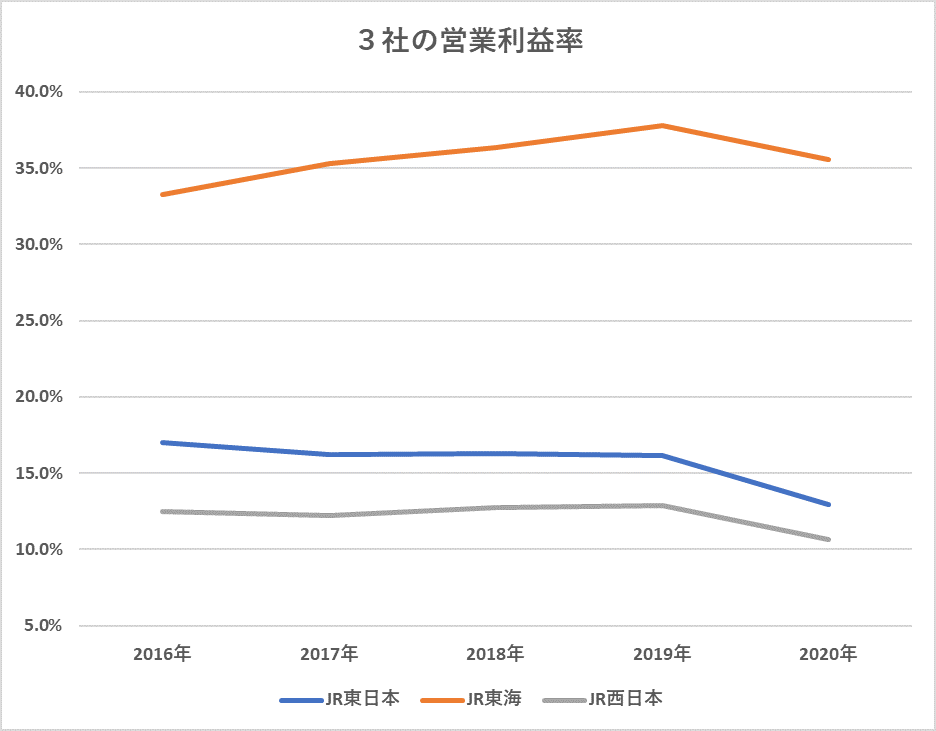

JR東日本、JR東海、 JR西日本の営業利益率

3社の営業利益率の推移を比べると、JR東海の営業利益率の高さが飛びぬけています。19年は約38%と驚異的な高収益を記録しています。JR東日本は16%、JR西日本13%と2桁の営業利益を維持していました。20年はコロナの影響から凹みが見られますが、JR東海、JR東日本、JR西日本はそれぞれ、36%、13%、11%となっています。

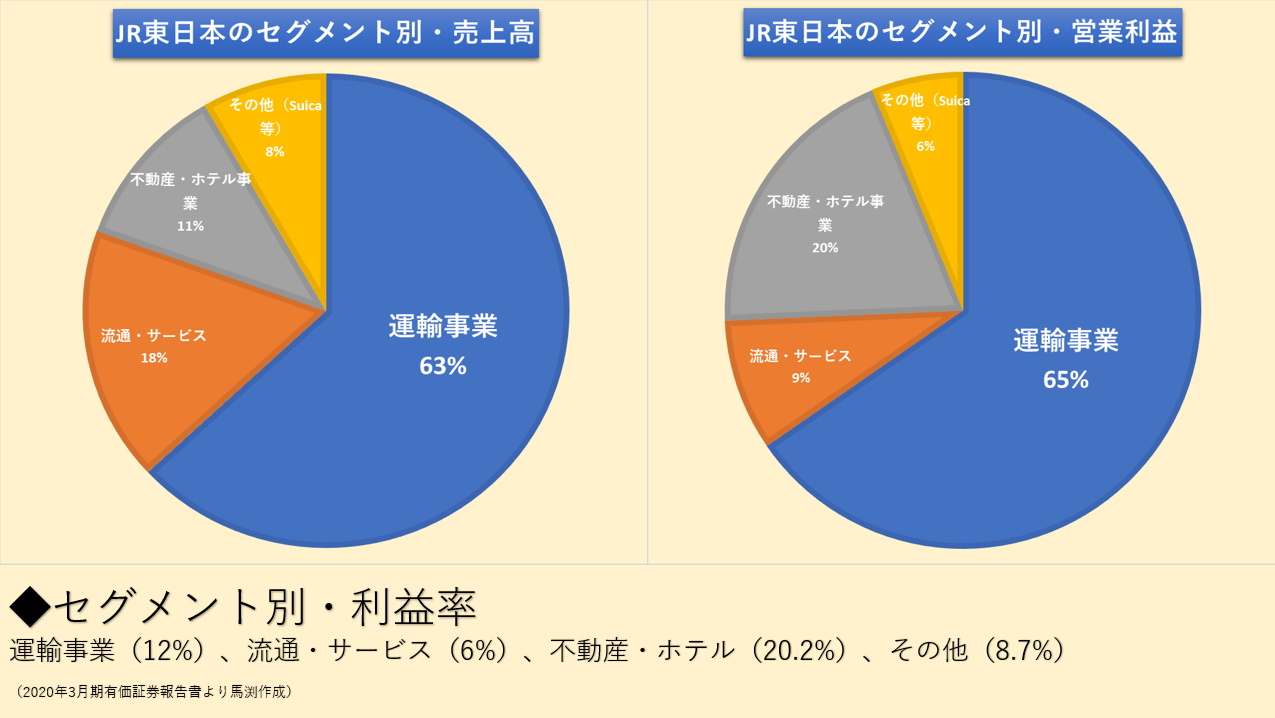

3社のセグメント別の売上高

ここからは、3社のセグメント別の売上高を分解していきましょう。

JR東日本は運輸以外の多角化を進める

JR東日本は売上全体に占める運輸の割合が63%と高めです。また、決済・サービスが18%、不動産・ホテル事業が11%を占めています、これらの不動産事業は今まで高収益事業でしたが、今後はウィズコロナの中である程度影響が出てくると見られます。JR東日本は、変革「2027」という経営ビジョンを2018年に発表しています。その中で、鉄道を中心とした輸送サービスの次に、力を入れる事業が「生活サービス事業及びIT・Suica事業」だと述べています。これは、決算資料のセグメントでは、決済サービスとその他にあたると見られ、ここに、経営資源を重点的に振り向けることで、新たな「成長エンジン」としていくとしています。今は売上高が運輸に偏っていますが、今後は輸送以外の比率を40%に高めていくと打ち出しています。その際に、強みとなるのが、発行数8000万枚を超えるSuicaの存在です。現在、Suicaの伸び率が鈍化しているといわれていますが、Suicaは移動情報・決済情報・購入情報を保有しており、それ自体が、既に多くの企業に取って有益な情報となります。

セグメント別の営業利益率は、運輸事業(12%)、流通・サービス(6%)、不動産・ホテル(20.2%)、その他(8.7%)と不動産・ホテルの利益率が高い点が特徴です。JR東日本が子会社含めて保有、運用している物件としては、アトレ、ルミネ、グラントウキョウなど、いずれも駅近もしくは駅直結の高い利便性が集客力に直結しています。