日銀は20日の金融政策決定会合で、長期金利の変動幅をプラスマイナス0.5%程度に変更すると発表。市場では実質的な利上げと受け止められ、緩和縮小への懸念から急速な円高・株安が進行しました。

これを踏まえて本記事では、2023年夏頃までのマーケットシナリオを、米国CFA協会認定証券アナリストで、メルマガ『馬渕治好の週刊「世界経済・市場花だより」』を発行中の馬渕治好さんが解説します。

日銀による突然の政策変更はサプライズ

日銀は金融政策決定会合を、12/19(月)~12/20(火)に開催していましたが、2日目の本日、10年国債利回りの誘導(いわゆる「イールドカーブ・コントロール」)範囲を、これまでのマイナス0.25%~0.25%から、マイナス0.5%~0.5%に拡大することを、発表しました。

今まで10年国債利回りに上昇圧力がかかってきており、それを日銀は買いオペにより抑えつけてきましたので、上記のように利回りの変動範囲を広げれば、自然に10年国債利回りは上がります。つまり、実際には金利引き上げ策だと言えます。

一方で日銀は、長期国債の買い入れ金額を、これまでの月間7.3兆円から9兆円程度に増額し、0.5%の利回り水準では強固に買い入れる方針も表明しており、当面0.5%以上の10年国債利回りを容認しない姿勢も示しました。

こうした日銀の突然の政策変更は、前号の定例メールマガジンで述べたように、筆者はまったく予想することができておらず、市場参加者にとっても驚きだと思います。

特に驚きを呼んでいるのは、実質の利上げ策である、ということより、「なぜ今、突然に、なのか?」という点でしょう。

為替相場を意識しているのであれば、1ドル150円程度までの大幅な円安が進み、円買い介入を行なっていた時期だったら理解はできますが、やや円高方向への振り戻りが生じている今、急いで長期金利の位置を上げないといけないとは思えません。

物価指標も、確かに全国消費者物価前年比が10月分で3.7%上昇(生鮮食品を除くと同月は前年比3.6%上昇)と、日銀の目標である2%を超えてきてはいますが、諸外国と比べて、あわてて景気を冷やしてまで物価を抑えなければならないような物価高騰とは考えにくいです。

投資家に不信感を抱かせる結果に

今回の突然の日銀の動きがもたらしたものは、投資家の不信感、不安感ばかりになったのではないでしょうか。

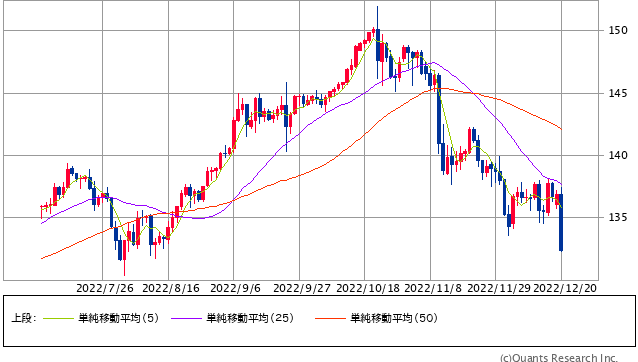

米ドル/円 日足(SBI証券提供)

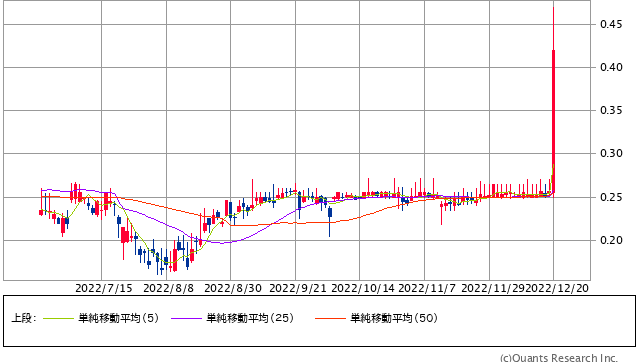

日本国債10年 日足(SBI証券提供)

それはともかく、今後の市場動向について冷静に考えると、10年国債利回りが0.25%幅持ち上がったところで、日本の景気や企業収益に激烈なダメージが生じるとは、見込みにくいです。

目先は日本の株価も円相場も心理的な波乱が続くとは思いますが、日が経てば一旦市況は落ち着きをみせ、その後は中長期シナリオで最初から筆者が予想していたような流れになってくるのではないでしょうか(元々、2023年半ばに向けて、日本株安・円高を予想していましたし)。

現時点で、中長期シナリオを変更する考えはありません。

ページ: 1 2