時価総額と純資産を比較するPBR

上述したように、時価総額は株価×発行済株式数によって計算されます。では、この時価総額は貸借対照表(バランスシート、以下、「B/S」)でいうとどの部分を時価で評価したものかご存知でしょうか。この時価総額は、実はB/Sの純資産を時価で表現したものになります。そして、この時価総額を純資産と比較したものがPBRとなります。つまり、PBRは次のように計算されます。

PBR=時価総額➗純資産 もしくは 株価➗一株あたり純資産

仮にPBRが1の場合は、純資産と時価総額が同じことになります。1を下回っている場合は、理屈の上では企業が有する資産をすべて売却して負債を精算した後に残る金額は、純資産の額を下回ることになります。他方、1を上回っている場合は、会計上の純資産を超えた価値を有することになります。

では、マスク氏が買収した際のツイッターのPBRはいくらかみてみましょう。ツイッターの純資産の額は、約73億ドルであることから、マスク氏による買収額440億ドルから計算すると、PBRは6倍です。

S&P500平均のPBRが4.6倍、日経平均のPBRが1.23倍(ともに2022年3月末時点)です。また、SNSで競合とも言えるMeta(旧Facebook)のPBRは4倍前後です。これらと比較すると、マスク氏は純資産に対してそれなりに高い水準で買収をしたことがわかります。

利益の何倍で買収をしたのか

最後に時価総額が当期純利益の何年分なのかを示すPERを見てみましょう。PERは次のように計算されます。

PER=時価総額➗当期純利益 もしくは 株価➗一株あたり当期純利益

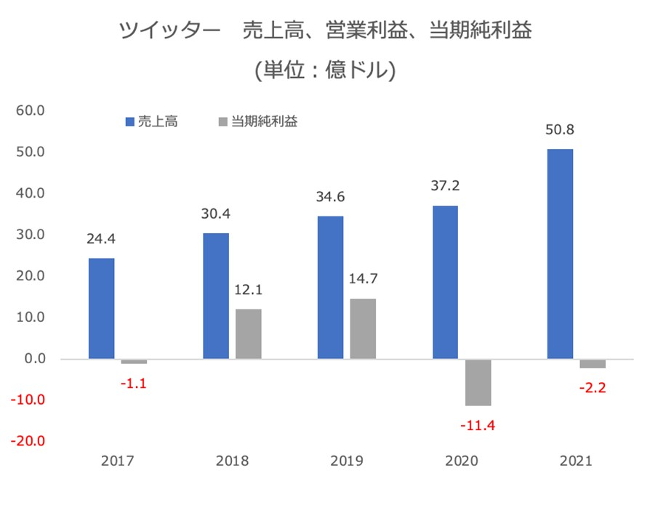

ただし、図表2にあるように、直近のツイッターは赤字の状況のためPERは計算できない状況です。

図表2

(出所)Twitter, Inc. FORM10-Kより作成

そこで、思考実験として次のようにツイッターの当期純利益を仮定します。2021年第4四半期のツイッターの当期純利益は1.82億ドルでした。仮にこの水準が続くとした場合、1年での当期純利益は、7.28億ドルになります。この数字を元にPERを推定すると、440億ドル➗7.28億ドルから約60倍になります。S&P500のPERが20倍前後[6]、競合のSNSであるMetaのPERは13倍[7]であることを考えるとかなり強気の金額ということがわかります。しかもここで使っている当期純利益はかなり調子が良い四半期の数字であり、実際には通年では2年連続赤字が続いている状況です。加えて、2月10日時点における2022年第一四半期の見通しについては1.75億ドル➗2.25億ドル赤字が見通されています[8]。

このことを踏まえると、PERの水準としては、かなりの成長が期待されているような買収価格だといえます。

[6] 出所:S&P 500 PE Ratio

[7] 出所:bloomberg 2022年4月27日時点

[8] Twitter Q4 and Fiscal Year 2021 Letter to Shareholders