モバイル事業により有形固定資産と減価償却費が膨らんだ楽天

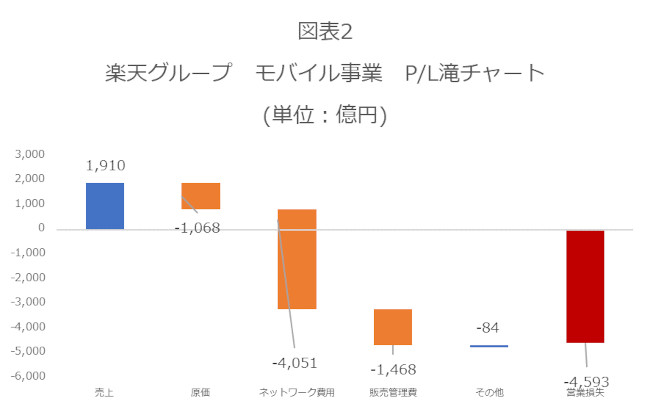

では、楽天モバイルはなぜこんなにも赤字になっているのでしょうか。図表2は22年12月期の楽天モバイル株式会社のP/Lを滝チャートで表現したものです。ここからわかることは、楽天のモバイル事業において、最も大きな割合を占めるのがネットワーク費用ということです。なんとこのネットワーク費用は売上の2倍以上もあります[1]。

出所:楽天の決算データーシートより筆者作成

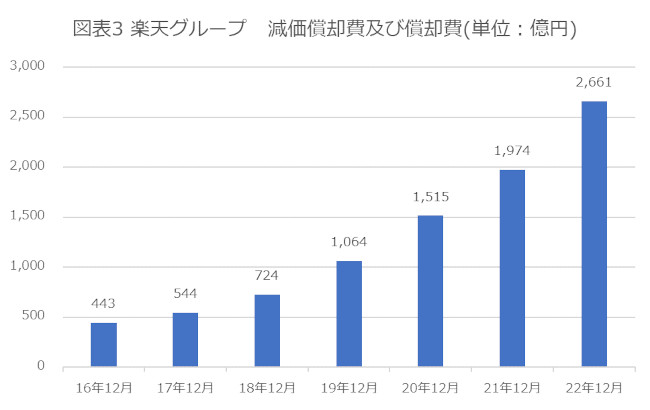

このネットワーク費用には、減価償却費やローミング費用が含まれています。そして、このネットワーク費用の中でもとりわけ大きいものが減価償却費です[2]。なぜこんなにも減価償却費が大きくなっているのでしょうか。図表3は、楽天の減価償却費の推移を示したものです。この図表から明らかなように、この6年で楽天の減価償却費は6倍以上に増えています。

出所:楽天の有価証券報告書及び決算短信より筆者作成

楽天は当初はインターネットサービスが主力で、その後フィンテック事業も行うようになりました。このような背景もあり、もともとそれ程固定資産を多く抱えるようなビジネスモデルではありませんでしたし、減価償却費もそれ程多くはありませんでした。実際、10年前の減価償却費は211億円と直近の1/10以下でした。

一方でモバイル事業は従来のインターネットサービスやフィンテック事業とは異なり、物理的な投資が多くかかるビジネスです。

会計を学んだ方はご存知のように、設備投資をしたとしてもこの投資金額はすぐにP/Lには反映されません。例えば、100億円の設備投資をしたとして100億円が費用に計上されるわけではなく、減価償却といって減価償却期間に応じてP/Lに費用計上されるようになるのです。ここでは、単純化して、例えば償却期間を10年とすると、ある年に100億円の投資をしたとしても、費用計上できるのは10億円(100億円÷10年)となるのです。

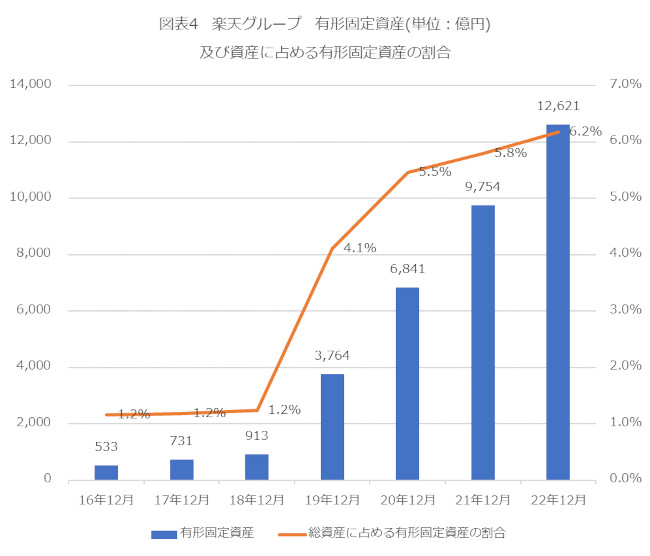

楽天の赤字がこれだけ増えている理由としては、楽天がモバイル事業を開始したことで、設備投資がかさみ、減価償却が多くなったというB/Sの構造及びビジネスモデルが変わったことがあげられます。事実、楽天Gが携帯事業に参入したのは、2017年ですが、その頃と比較すると、有形固定資産は5年間の間で17倍、総資産にしめる有形固定資産は5倍以上にも増えています。このように、楽天はモバイル事業に参入したことで、P/L構造に加えて、B/Sの構成も大きく変化したのです(図表4)。

出所:楽天の有価証券報告書及び決算短信より筆者作成

[1]セグメント別の営業損益の詳細は開示されていないため、ここでは楽天モバイル株式会社のP/Lの数字を用いている。そのため、図表1のモバイルのセグメント損益とは数字が少し違っている。

[2]なお、参考までに営業利益 + 減価償却費 + 無形資産償却費で計算されるEBITDAは、3,251億円のマイナスになっています。