今回破産したオンキヨーHEは2代目オンキヨー

まずはオンキヨーHEの変遷を見ていきましょう。オンキヨーHEの始祖となる初代オンキヨー株式会社は、1946年に創業されています。元々松下電器産業(現パナソニック)のスピーカー製造工場で工場長を行っていた五代武が創業し、オーディオ機器等の製造や販売を行いました。

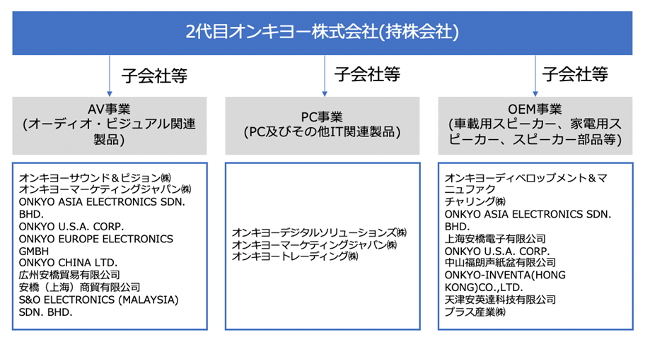

その後、2010年に、持株会社として設立されたのが2代目となるオンキヨー株式会社です。2代目のオンキヨーは、初代オンキヨー(その後社名変更し、後のオンキヨーサウンド&ビジョン株式会社)から単独株式移転により設立された会社です。この2代目オンキヨーは、図表3のようにオーディオ・ビジュアル事業(AV事業)、PC事業、OEM事業等を行う子会社の純粋持株会社として存在することで、オンキヨーグループは、持株会社制へと変わったのです。

図表3 2代目オンキョー持株会社の体制

出所:オンキヨー株式会社2011年3月期 有価証券報告書を参考に筆者作成

さらに、2015年3月には、パイオニアのホームAV事業とデジタルライフ事業を譲受け、図表1にあるようにAV事業、デジタルライフ事業、そしてOEM事業の3つを事業の柱としていきました。

その後、2019年5月にホームAV事業をSound United LLCの持株会社であるViper Holdings Corporationに譲渡する合意をしました。このことを通じて、オンキヨーHEは、AVハードウェア提供企業からブランドと技術でエクスペリエンス(体験)を提供する企業への進化を図りました。

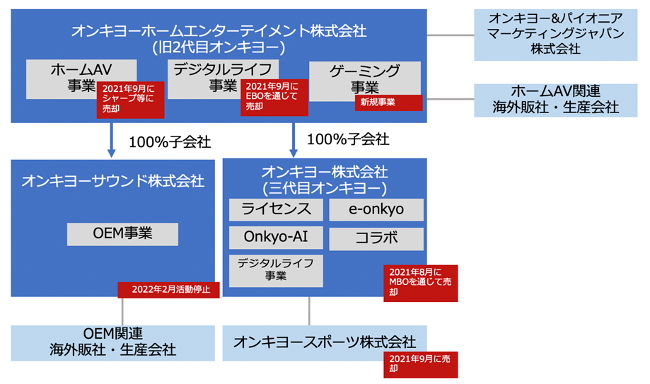

しかしながら、2019年10月に当該譲渡が中止となり、その後、2020年10月に2代目オンキヨーは社名を現在のオンキヨーHEに変更するとともに、図表4のような組織再編を行いました。

図表4 オンキヨーHE 組織再編体制(2020年10月時点)

出所:オンキヨー株式会社 2020年3月期 決算ハイライトを参考に作成

このような再編を行うことで、独立採算を徹底するとともに、資本提携を模索していったのです。その後、2021年6月に定時株主総会を通じて、ホームAV事業をシャープとVoxx社に譲渡することが決まるとともに、国内販売、OEM事業、マレーシアの製造子会社を残し、以下のとおり、その他の事業は売却していきました。

- 2021年8月:オンキヨースポーツ株式会社の売却

- 2021年9月:デジタルライフ事業を国内ファンドへのEBO(エンプロイー・バイアウト)による売却

- 2021年9月:e-onkyoビジネスの新設子会社設立とフランス企業への売却

- 2021年9月:オンキヨー株式会社の国内ファンドへのMBO(マネジメント・バイアウト]での売却

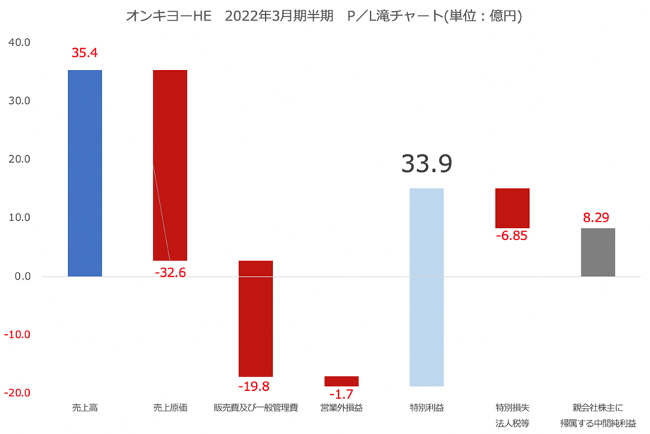

このような事業譲渡を通じて30億円以上の売却益もあったことで、2022年3月期の上半期においては、8.3億円の当期純利益(親会社に帰属する中間純利益)の計上をしました。ですが、これら再編を通じてオンキヨーHEに残った事業は国内販売、OEM事業、マレーシアの製造子会社のみです。今回オンキヨーHEが民事再生や会社更生を申請せずに、いきなり破産申請をしたのは、これら事業のみだと中々キャッシュを生み出すような企業体ではないからだと考えられます。

現に、2022年3月期の上半期において、最終利益(親会社株主に帰属する中間純利益)が8.3億円だったとはいえ、これはホームAV事業の事業譲渡益30億円を含む、特別利益が34億円もあったためです(図表5)。事業構造に目を向けると、売上は半年間で35億円でこれに対して、売上原価は32.6億円もかかり、粗利はわずか2.7億円です。これに対して、販売費および一般管理費は19.8億円で、営業利益は17億円の赤字となりました。P/Lの構造的にここからの再建はかなり難しかったといえます。

図表5 オンキヨーHE 2022年3月期半期 P/L滝チャート(単位:億円)

出所:オンキヨーHE半期報告書を参考に筆者作成