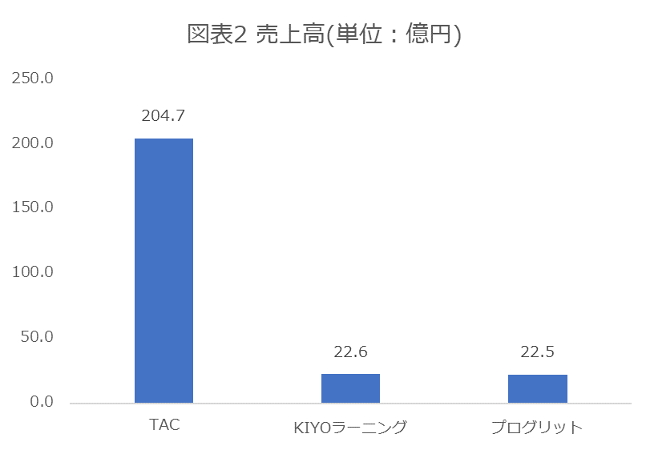

売上と利益はTACが頭一つ抜けているが、時価総額は同水準

TACは伝統的な通学を強みとしつつも、近年webの講座にも力を入れている老舗の資格学校で、KIYOラーニングは、スマートフォンなどを使って隙間時間に資格勉強をするというビジネスを新たに立ち上げた新興の資格学校と言えます。他方、プログリットは、これら2社のように従来型の授業を提供するスクールではなく、コーチングという形態をとっています。それでは、それぞれの企業の売上と利益はどうなっているのかをまずは見てみましょう。

出所:各社有価証券報告書及び決算短信より作成。TACは2022年3月期、KIYOラーニングは2021年12月期、プログリットは2022年8月期

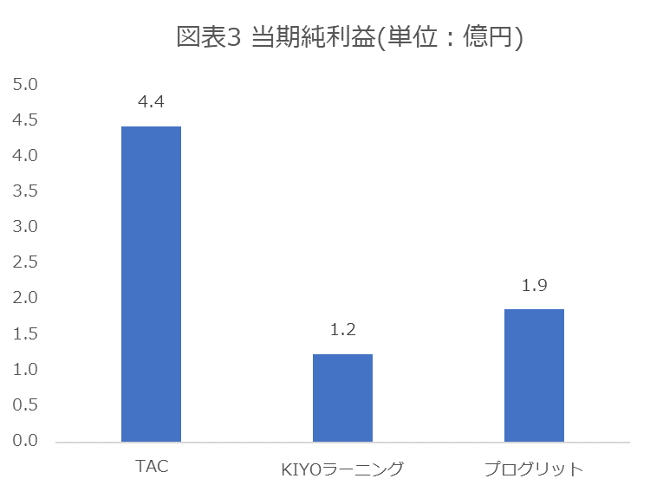

出所:各社有価証券報告書及び決算短信より作成

歴史と実績が十分なこともあり、TACの売上高はKIYOラーニングやプログリットの9倍以上あります。当期純利益で見てもTACは残り2社を大きく上回っています。

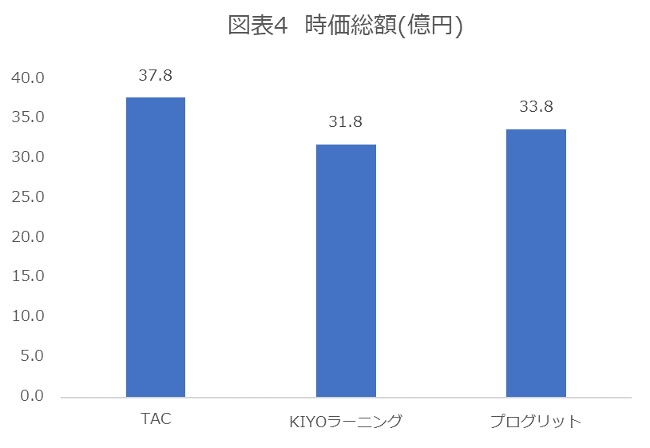

では、時価総額はどうでしょうか。実は時価総額(2022年10月14日時点)では、両社の見え方は大きく変わります(図表4)。

出所:Yahoo!ファイナンスより作成。株価は2022年10月14日付のもの

時価総額とは純資産を時価で表現したものであり、言ってみれば、会社の値段とも言えるものです。売上、利益ともにTACはKIYOラーニングやプログリットを大きく上回っていますが、時価総額ではこれら2社がTACに肉薄しています。なぜこれ程までに時価総額では差が縮まっているのでしょうか。この謎を解明するために、以下では、①P/L(損益計算書)の構成と②成長率の2つの視点からそれぞれ見ていきます。というのも、時価総額は企業が将来生み出すと予想されるキャッシュフローから算出されるとともに、当該キャッシュフローの予想に大きな影響を与えるのが、利益率や成長率だからです。

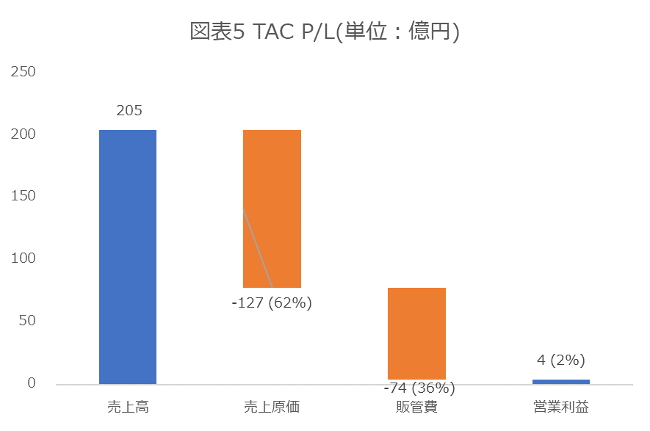

まずはP/Lからです。TACのP/Lを滝チャートで分解すると図表5のようになります。

出所:TAC 有価証券報告書より作成

売上高205億円に対して、売上原価が127億円と原価率は62%もあります。売上原価については、人件費、賃借料、業務委託料、外注費等が多く計上されています。資格試験の授業や法人研修を行うにあたり、講師の人件費や教室の賃借料を多額に計上するビジネスモデルということがわかります。