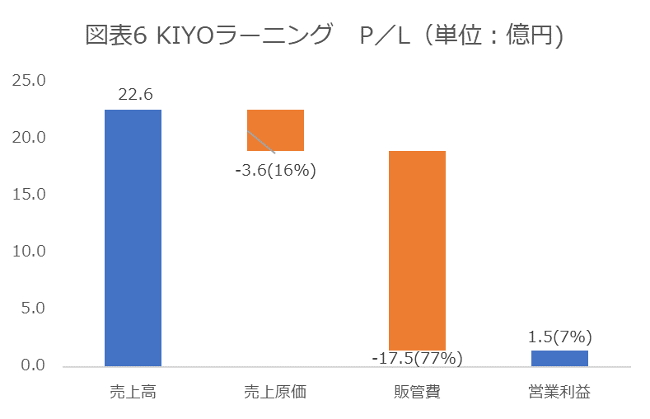

次にKIYOラーニングはどうでしょうか。同様にP/Lを滝チャートで表現すると図表6のようになります。

出所:KIYOラーニング 有価証券報告書より作成

TACとはうってかわって、原価率は16%と低い一方で、売上に占める販売費および一般管理費(以下、販管費)の割合は77%と非常に高くなっています。KIYOラーニングの売上原価の多くは外注加工費と通信費です。KIYOラーニングは資格試験向けの動画コンテンツを制作し、配信をするビジネスモデルなので、TACとは異なり、原価に講師等に関する人件費や外注費があまり発生しないのです。

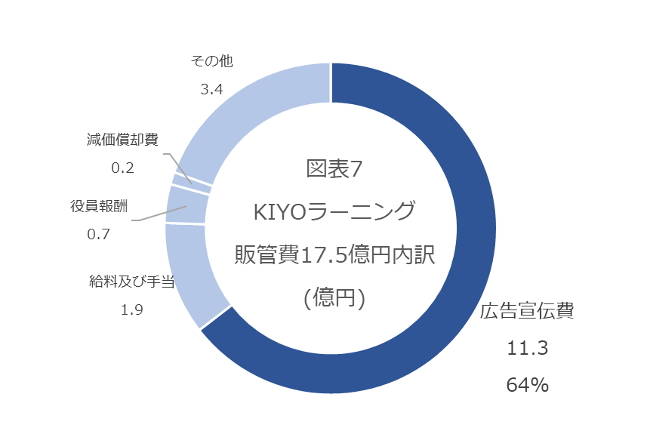

原価率は16%と非常に低い中で、販管費は売上の77%も占めています。なぜこんなにも販管費を多額に計上しているのでしょうか。販管費の内訳は図表7となっています。

出所:KIYOラーニング 有価証券報告書より作成

なんと販管費のうち、広告宣伝費が11.3億円と全体の64%を占めるのです。売上高22.6億円の割合で見ても広告宣伝費は半分も使っていることになります。KIYOラーニングは、潤沢な粗利益の多くを広告宣伝費に投資をすることで、成長を重視しているということがわかります。

メルカリ、Slack、SanSan、Freee、マネーフォワードといった近年のテック系の企業では売上高の半分近くを広告宣伝費に使って、成長を優先するという傾向があります。KIYOラーニングもこれらテック系の企業と同様に成長を重視したお金の使い方をしていると言えます。参考までにTACの広告宣伝費は約8.5億円で、販管費に占める割合は4%、売上高に占める割合は11%となっています。絶対額でみてもKIYOラーニングの11.3億円よりも少ない金額です。

広告宣伝費を多額に投入して成長を続けるようなSaaS系やサブスク系の企業では、広告宣伝費控除前営業利益という指標を使うケースもあります。これは、営業利益に広告宣伝費を加えた値です。KIYOラーニングの広告宣伝費前営業利益を計算すると約12.8億円になり、売上高の割合でみるとなんと約57%です。この時点でTACの粗利率38%を超えているほどです。つまり潜在的にはKIYOラーニングはかなり利益率が高いということがわかります。

TACは従来型の教室重視の資格学校、KIYOラーニングは動画配信を中心とした新興の資格学校というイメージが先行しますが、P/Lをみると、ビジネスモデルの違いによってP/Lの構成やお金の使い方も全く異なることがわかります。

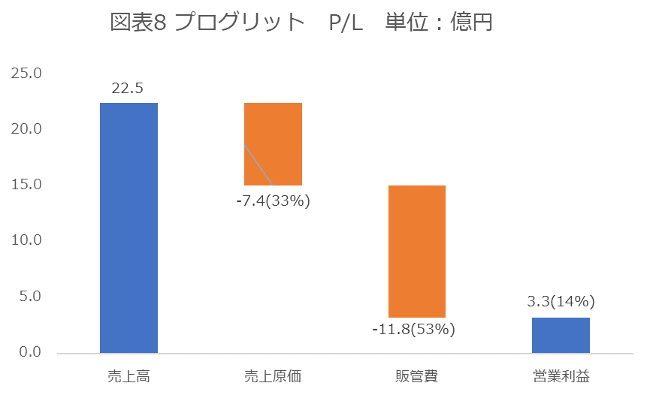

最後にプログリットです。プログリットは売上に占める原価の割合は33%(前年度は40%)となっていて、TACとKIYOラーニングの中間ぐらいの原価率となっています。内訳が開示されている前年度においては、原価のうち半分は労務費で、残りは地代家賃等になっています。主たるサービスが英語コーチングであることから、TAC程原価はかからないとはいえ、それなりに原価はかかるビジネスとなっています。

直近の決算短信では販管費の内訳は開示されていないですが、前年度では販管費12.3億円のうち、広告宣伝費は約4.6億円となっています。広告費が売上に占める割合は23%、販管費に占める割合は37%となっていて、KIYOラーニングほどではないですが、プログリットもTACよりは積極的に広告宣伝費をかけて顧客の獲得を目指していることがわかります。

出所:プログリット 有価証券報告書より作成

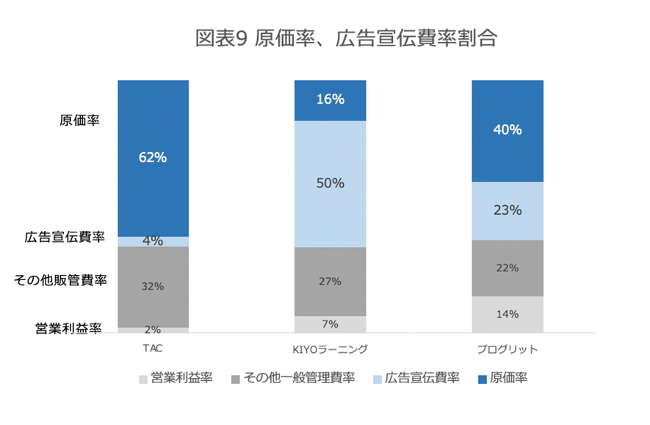

ここまでのP/Lの特徴を踏まえ、原価率、売上に占める広告宣伝費等の割合を比較したものが図表9です。原価率が低く、粗利率が高い程、積極的に広告宣伝費を投入できることが見て取れます。

各社有価証券報告書より作成。ただし、プログリットは、2021年8月期の数字で作成したもの