次にKIYOラーニングについてです。粗利率も高く、売上高の成長率が最も高い一方で、時価総額では3社の中で最も低い状況です。

決算短信によれば、2022年12月期の売上の予想は28億円と昨年比24.6%と高い成長が見込まれています。一方で、2.9億円の当期純損失の見込みとなっています。粗利が高いことから、損失の原因は広告宣伝費だと考えられます。

KIYOラーニングは2022年12月期の第2四半期決算において、すでに販管費が14.5億円計上され、そのうち広告宣伝費は10億円を超え、販管費に占める割合は66%も占めています。2021年12月期の通年での広告宣伝費が11.3億円のことを踏まえると、かなりの広告宣伝費を費やしているといえます。それでも、通年の売上高成長率が24.6%と予想され、昨年の半分になっていることを踏まえると、広告宣伝費による成長の効果が限定的になってきて、株式市場の予想よりも下回ったことで、時価総額が伸び悩んでいると考えられます。

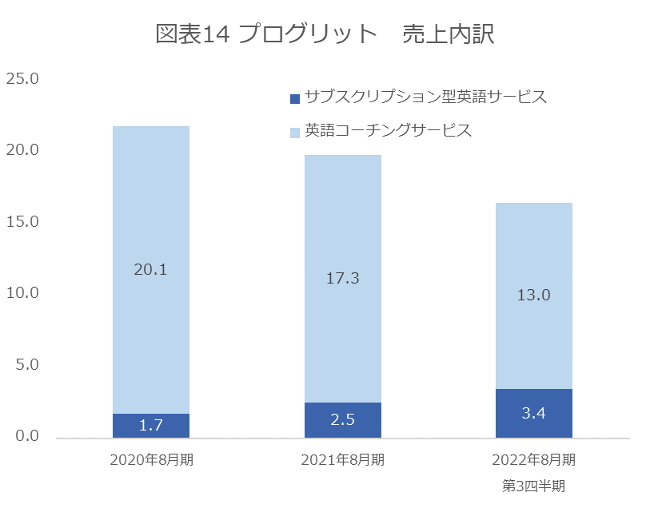

最後にプログリットについてです。プログリットの目論見書によると、売上の構成において、直近では英語コーチングの割合が相対的には減っています。代わりに増えてきているのが、シャドーイングの添削を行うサブスクリプション型の英語サービスです。

出所:プログリット 新株式発行並びに株式売出届出目論見書。2022年8月期については、内訳の開示がないため、2022年8月期の第3四半期までのデータを載せている

9月の上場を通じてプログリットは約2.58億円の調達をしましたが、この調達の資金使途で最も大きいものが人材関連費用1.5億円です。次に大きいのが、アプリ開発7,700万円で、これはサブスクリプション型のプロダクト開発に使われる見込みです。このように主力の英語コーチングサービスから徐々にサブスクリプション型英語サービスの割合が増えるとともにサービスの拡充に注力しています。プログリットはまさにビジネスモデルの転換期にあると言えます。

これまで見てきたように、粗利率、成長率ともにプログリットはKIYOラーニングよりも低い中、時価総額はKIYOラーニングを上回っている理由の一つとして、市場規模が考えられます。資格学校の市場規模は1,900億円前後の一方で、語学学校の市場規模は3,000億円以上と見込まれています[5]。つまり、プログリットが対象としている市場のほうがTACやKIYOラーニングよりも大きいことから、相対的には高い時価総額がついている可能性があるということです。

プログリットの2023年8月期は、前期比13.9%増の25.7億円の売上高が見込まれています。事業の割合も変化していく中、プログリットの成長がどれだけ続くかが今後の時価総額に大きな影響を与えそうです。

[3]TAC 1・2次ストレート本科生2023年合格目標

[4]中小企業診断士 1次2次合格コース[2023年度試験対応]

[5]教育産業の市場動向を解説 | eラーニングの市場規模は?