■退職金でやってはいけない投資その3:複雑なしくみの投資信託や仕組債

銀行・信用金庫・証券会社などの金融機関が提案してくる商品の中に、複雑なしくみの投資信託や仕組債があります。

たとえばオプション付き投資信託。株式やREIT(不動産投資信託)に投資をしつつ、オプション取引をすることで利益の上乗せをする「カバードコール型投資信託」や、値上がり益や配当・利子に加えて、選択した通貨の為替差益・為替取引によるプレミアム(通貨の金利差)も得ることを目指す「通貨選択型ファンド」などがあります。

仕組債もオプションなどを用いて、元本や利息の支払いに、株価指数や為替レートなどの金融指標の変化による条件が付与されることによって、条件のない債券よりも高い利回りとなっています。しかし、こうした複雑なしくみを活用すればするほど、価格変動リスクが高くなりますし、手数料も高くなってしまいます。実際、投資した人の多くが損失を被っている状況でもあります。

証券・金融商品あっせん相談センターでの紛争解決手続き終了事例のうち、仕組債は38%でトップ(2021年9月まで1年間)となっています。

21年7~9月期の手続き終結事例で多いのは70~80代の高齢者の申し立てです。「定期預金を中途解約して仕組債の購入をすすめられ、多額の損失が発生した」などの主張が多くあります。

■退職金でやってはいけない投資その4:退職金運用プラン

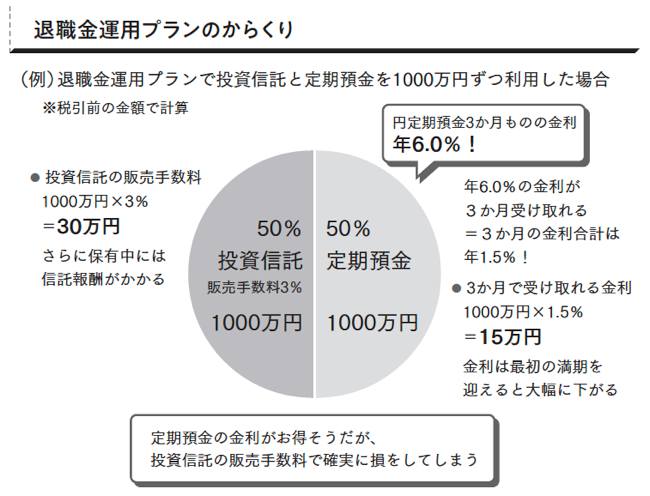

退職金運用プランは、定期預金と投資信託やファンドラップなどをセットにした商品。多くの場合、資産の半分を定期預金に預け、もう半分を投資信託で運用します。

定期預金の部分では、年率5~7%と高い金利が提示されているため、お得に感じるでしょう。しかし、投資信託の部分では購入時手数料や信託報酬が高く設定されているものがほとんど。トータルで見ると損になるようにできています。

著書『定年後ずっと困らないお金の話』より

確かに、市場が良ければ投資信託の部分でお金が増えるかもしれません。しかし、そもそも投資をするなら手数料はなるべく安いほうがいいでしょう。わざわざセット商品を購入する必要はありません。

■退職金でやってはいけない投資その5:ファンドラップ

ファンドラップは、投資家が金融機関と「投資一任契約」を結び、売買の判断・実際の売買・資産の管理まで、すべて「お任せ」するサービスです。

多くの場合、はじめにヒアリングを行い、投資の目的や期間、リスクに対する考え方などを確認されます。その内容を元にして金融機関が投資信託を組み合わせ、ポートフォリオを作成して運用する流れとなります。

ファンドラップは開始当初、富裕層をメインターゲットとしており、サービスを受けるには最低でも数千万円の運用資金を預ける必要がありました。

しかし最近は最低契約金額が下がっており、300万円程度でスタートできるサービスも登場しています。プロに投資を一任できるなら便利で楽だと思われる方もいることでしょう。

しかし、ファンドラップの手数料は一般的な投資信託と比較して割高です。同サービスにかかるコストは、固定報酬型の場合、ポートフォリオに組み入れる投信の信託報酬に加えて、ファンドラップの「管理手数料」や「投資顧問報酬」といった手数料が年間1%程度かかります。

変動報酬型の場合、管理料や投資顧問報酬が低くなるかわりに、運用から得られたリターンから5~10%の「成功報酬」を徴収するところもあります。

ファンドラップには、手数料が割高な分、相続時に受取人を指定するサービスや目的別のポートフォリオの複数作成、定時受取サービス、ロスカット機能など付加価値を高める努力も進んでいます。しかしこうした機能よりも、低コストのインデックス型投資信託で長期的に投資を実践する方が効率的です。