小売業界にあって群を抜く業績を上げ続けているドンキホーテホールディングスとニトリホールディングス。連続の増収増益記録はそれぞれ29期と31期と、まさに絶好調を維持し続けています。何が両社の「力の源」となっているのでしょうか。店舗経営コンサルタントの佐藤昌司さんが自身の無料メルマガ『店舗経営者の繁盛店講座|小売業・飲食店・サービス業』で、ドンキ、ニトリそれぞれの商品構成や売り場展開などを詳細に分析し、業績好調の理由を探っています。

業績好調のドンキとニトリの相違点と共通点とは

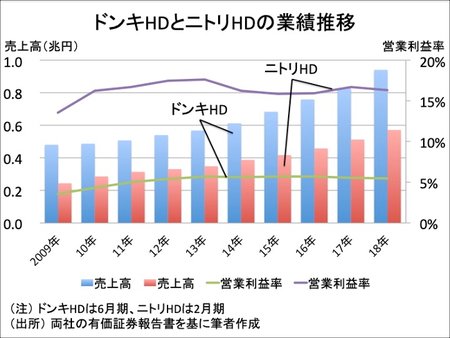

上場前から数えて29期連続の増収・営業増益を達成中のドンキホーテホールディングスと、31期連続の増収・営業増益を達成中のニトリホールディングス。競争が激しい小売業界の中でも絶好調といえる2社だ。両社は他の小売り企業と何が違うのか。解剖してみたい。

まずは直近の通期業績を見てみよう。売上高は、ドンキ(2018年6月期)が9,415億円、ニトリ(18年2月期)が5,720億円だった。ドンキの方が6割強高い。一方、本業の儲けを示す営業利益はニトリの方が高く、ドンキの515億円に対してニトリは933億円と1.8倍稼いでいる。営業利益が売上高に占める割合を示す売上高営業利益率は、ニトリが16.3%、ドンキが5.5%で、両社とも例年並みだった。ニトリの営業利益率は驚異的といえ、ドンキは悪くはない数値といえるだろう。

ニトリが高い利益率を誇るのは、一般的に利益率が高いとされるプライベートブランド(PB)の比率が高いことが大きな要因となっている。ニトリは商品の約9割がPBだ。ニトリは製造から小売りまでを一貫して行う製造小売り(SPA)モデルを採用しているため、中間コストを省くことができ、低価格ながらも利益率が高いPBを開発することができる。

しかも、ニトリのSPAはただのSPAではない。物流網までも自社で抱えたSPAだ。ほとんどのSPA企業は物流に関してはアウトソーシングしており、ニトリ型のSPAはほとんど見られない。ニトリは物流をアウトソーシングする必要がなく、その分コストを抑えることができる。高い利益率の傾向があるSPAの中でもニトリの利益率は群を抜いて高いが、それは、物流網までも自社で抱えていることが大きいだろう。SPAは一般的に「製造小売業」と呼ばれるが、ニトリは自社のSPAを「製造“物流”小売業」と呼んでいるほどだ。