2026年5月11日に発表された、シマダヤ株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

目次

岡田賢二氏:みなさま、こんにちは。シマダヤ株式会社代表取締役社長執行役員の岡田です。この度は、当社2026年3月期決算説明をご覧いただき、誠にありがとうございます。

本日のご説明内容はスライドに記載の4点です。どうぞよろしくお願いします。

決算概要

最初に、2026年3月期の決算説明をします。

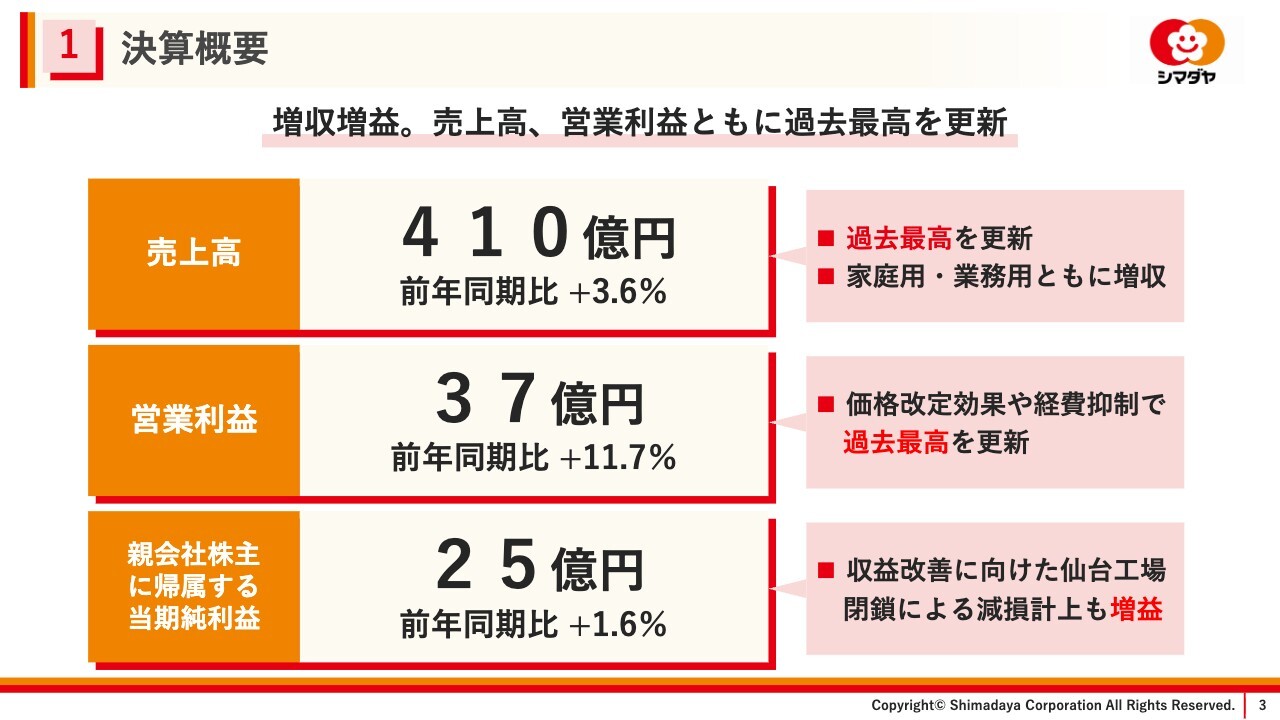

スライドは決算概要です。2026年3月期は、増収増益となり、売上高、営業利益ともに過去最高になりました。売上高は、前年同期比プラス3.6パーセントの410億円でした。家庭用・業務用ともに拡大しています。

営業利益は前年同期比プラス11.7パーセントの37億円でした。プラスの要因としては、2025年2月に実施した商品価格改定効果や生産性向上の取り組みなどの収益改善によるものです。

当期純利益は前年同期比プラス1.6パーセントの25億円でした。家庭用チルド事業の収益改善のために仙台工場閉鎖を実施し減損損失2億1,000万円を計上しましたが、業績拡大が上回った結果増益とすることができました。

連結経営成績

スライドは、連結損益計算書です。ポイントについては、ただ今、ご説明しましたとおりです。

営業利益の増減要因

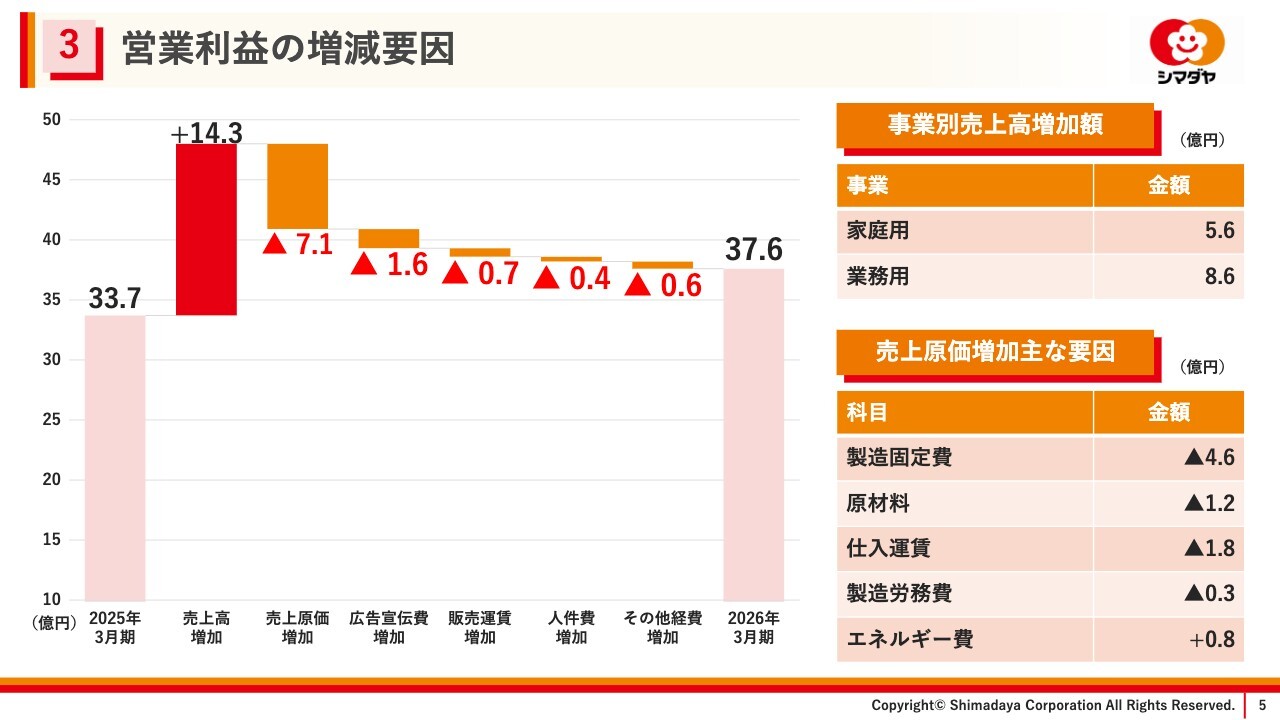

次に、営業利益の増減要因です。商品価格改定の影響もあり、売上高は前年同期比で14億3,600万円増加しました。

売上原価は、製造固定費や、原材料費、仕入運賃などさまざまなコストが増加しましたが、売上高増加により吸収しました。売上総利益率は29.9パーセントと、前年同期と比較しプラス0.7パーセントとなりました。

販売費および一般管理費は、業績拡大に向けて実施した広告宣伝や販売運賃などが増加しました。しかし、売上総利益の増加額が上回ったことにより営業増益となりました。

連結財政状態

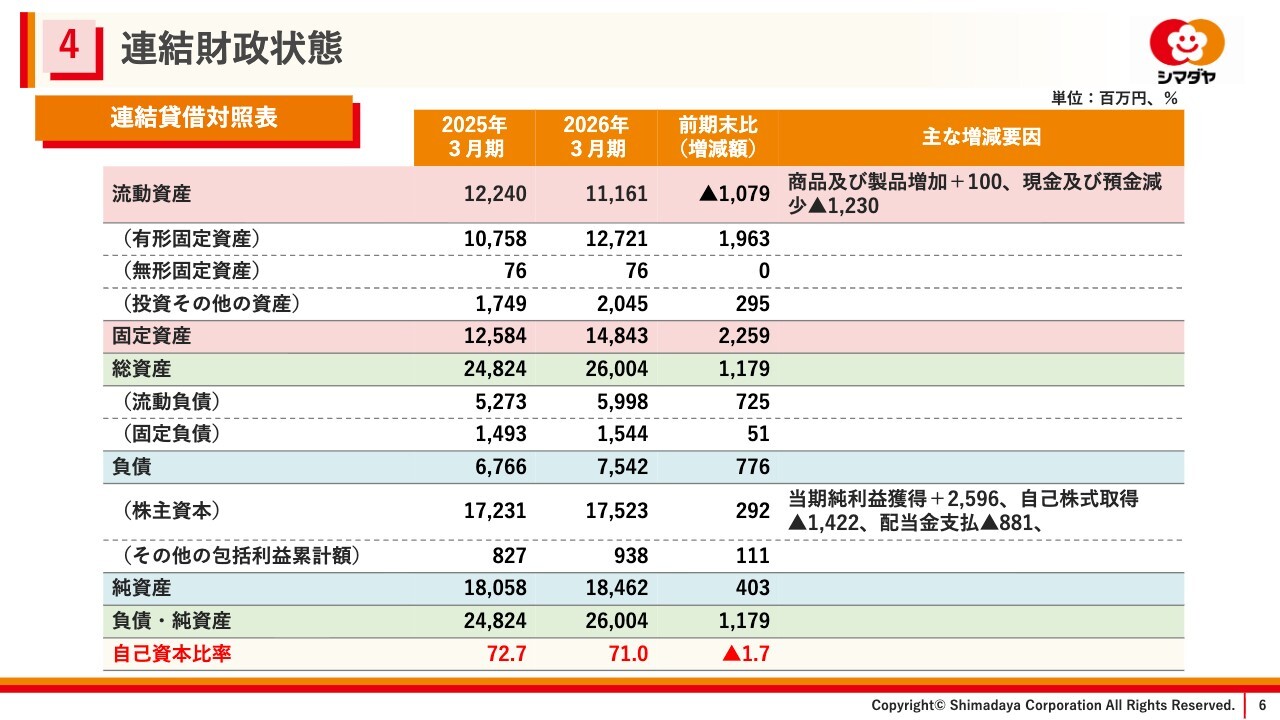

スライドは、連結貸借対照表です。当期末の総資産は260億400万円となり、前期末に比べ、11億7,900万円増加しました。これは主に現金および預金の減少と有形固定資産の増加によるものです。

純資産は184億6,200万円となり、前期末に比べ、4億300万円増加しました。これは主に、利益剰余金の増加によるもので、当期末の自己資本比率は71.0パーセントとなっています。

連結キャッシュ・フローの状況

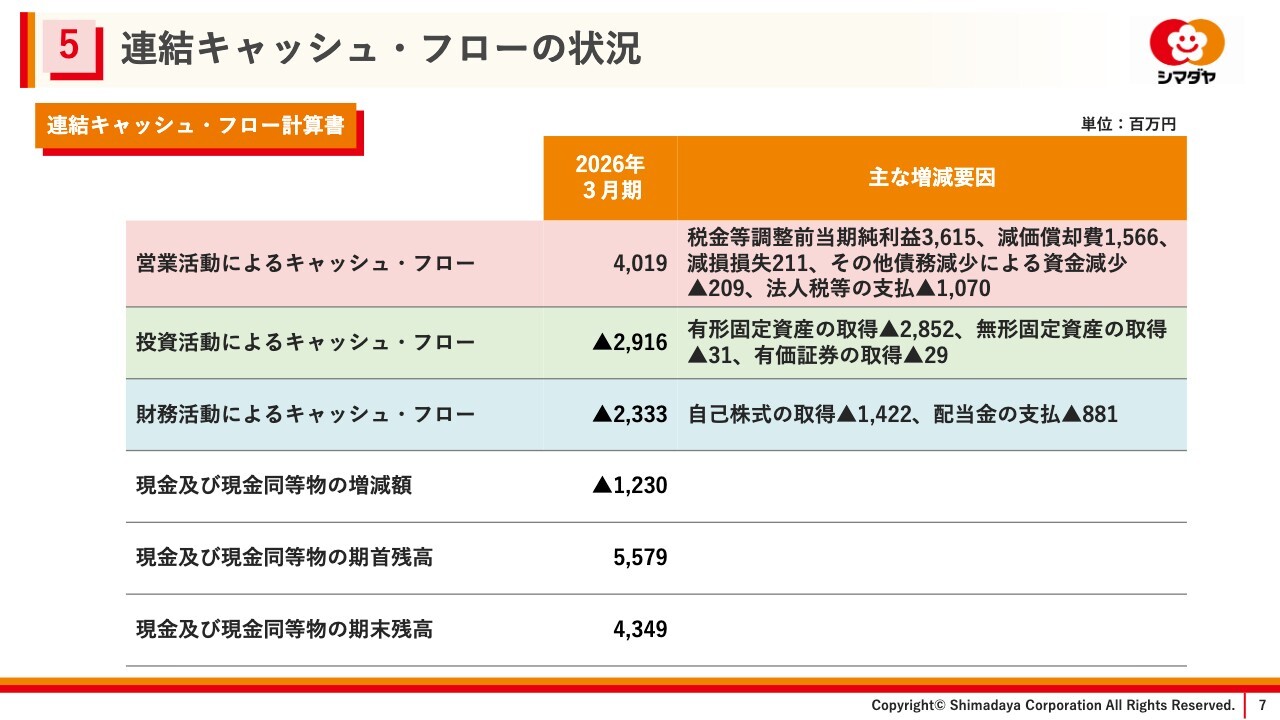

続いて、連結キャッシュ・フローです。営業活動の結果、増加した資金は、40億1,900万円となりました。これは主に、税金等調整前当期純利益36億1,500万円、減価償却費15億6,600万円、減損損失2億1,100万円、法人税等の支払10億7,000万円などによるものです。

投資活動の結果、減少した資金は、29億1,600万円となりました。これは主に、有形固定資産の取得による支出28億5,200万円によるものです。

財務活動の結果、減少した資金は、23億3,300万円となりました。これは主に、自己株式の取得による支出14億2,200万円によるものです。以上により、当期末における現金および現金同等物は43億4,900万円となりました。

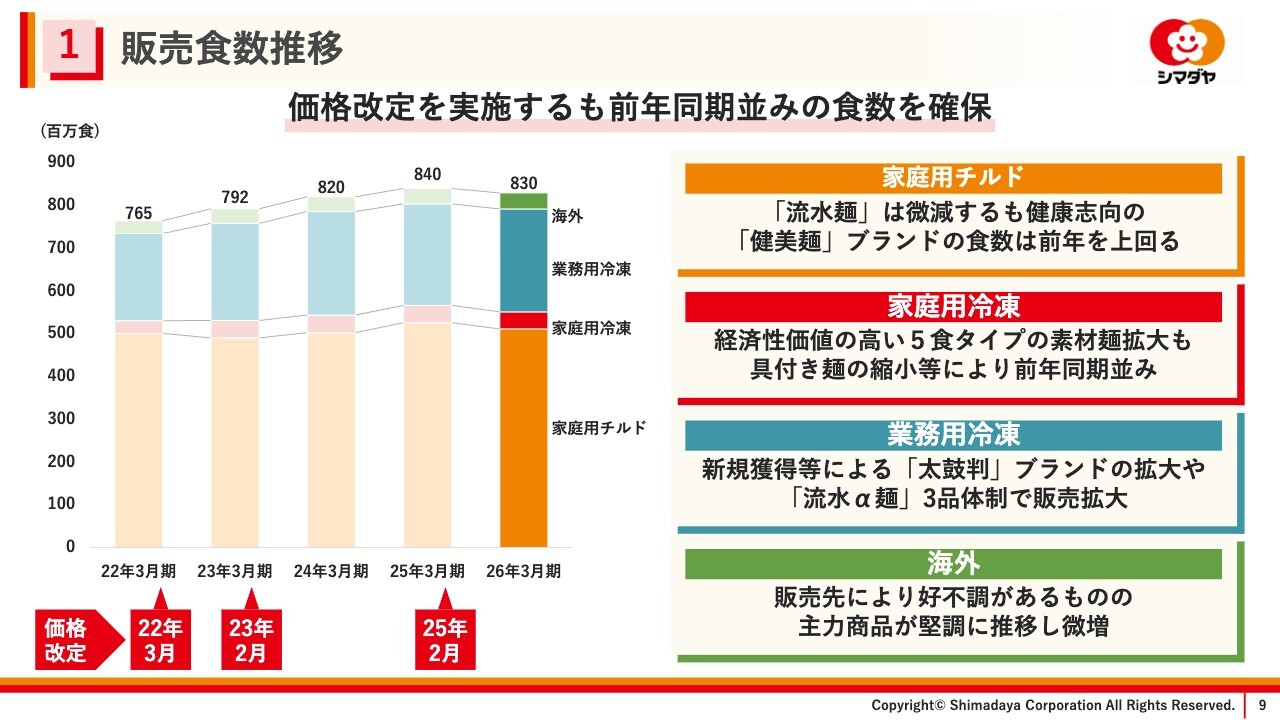

販売食数推移

続いて、2026年3月期の事業概況についてご説明します。

スライドは販売食数の推移です。2025年2月に価格改定を実施しましたが、全体としては、前年同期並みの食数を確保しました。家庭用チルドは、「流水麺」ブランドの販売食数が前年同期に比べて僅かに下回ったものの、健康志向の「健美麺」ブランドの食数が前年同期を上回るなどブランドの拡大が進みました。

家庭用冷凍は、経済性価値の高い5食タイプの素材麺の拡大に努めました。業務用冷凍は、新規獲得等による「太鼓判」ブランドの拡大や、「流水α麺」のリニューアル発売により拡大しました。海外は、主力商品が堅調に推移しており、引き続き、拡大に向けて注力していきます。

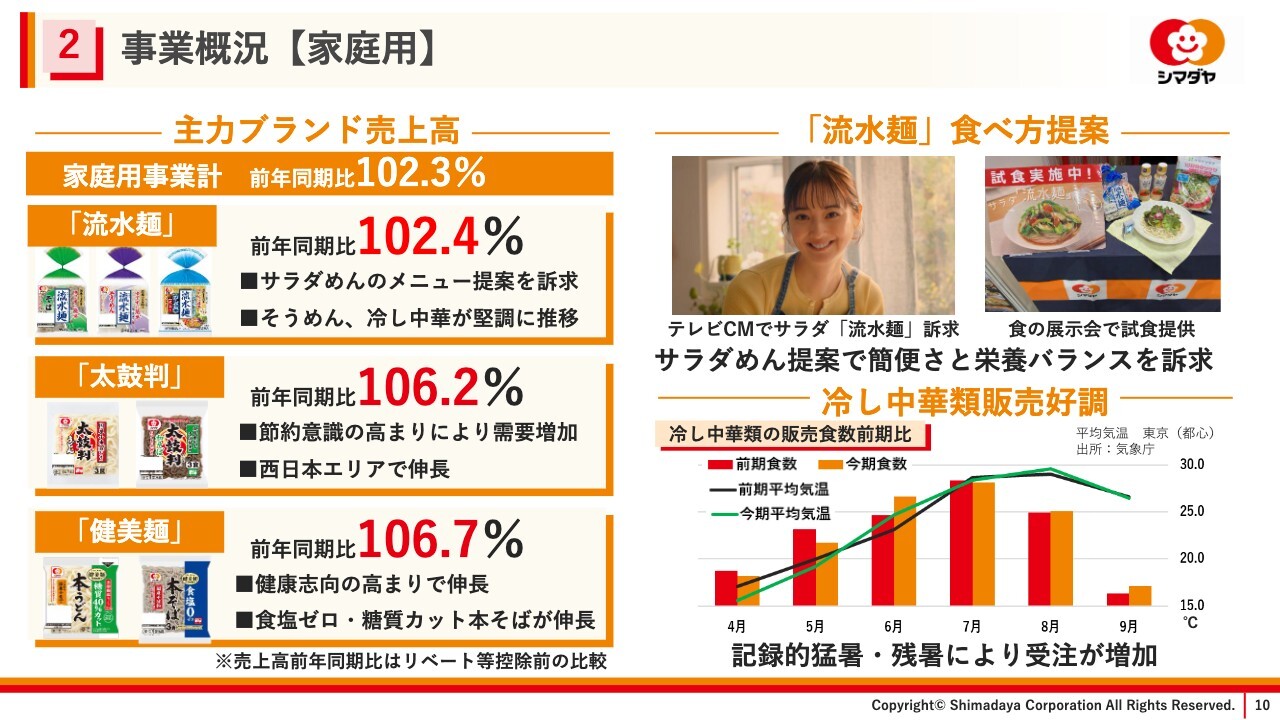

事業概況【家庭用】

事業別の概況についてご説明します。家庭用の売上高は、254億3,800万円となりました。「流水麺」ブランドでは、商品パッケージやテレビCMを通じて、簡便さと栄養バランスを訴求したサラダめんメニューの提案を積極的に展開しました。

「太鼓判」ブランドは節約意識の高まりにより需要が増加し、特に西日本エリアにおいて伸長しました。「健美麺」ブランドは、健康志向の高まりにより食塩ゼロ・糖質カット本そばなどが伸長しました。

また、6月以降の記録的な猛暑や残暑の長期化に対して、冷し中華類の販売期間を延長し、食数が拡大しました。販売期間の延長施策については、今後も積極的に取り組んでいきます。

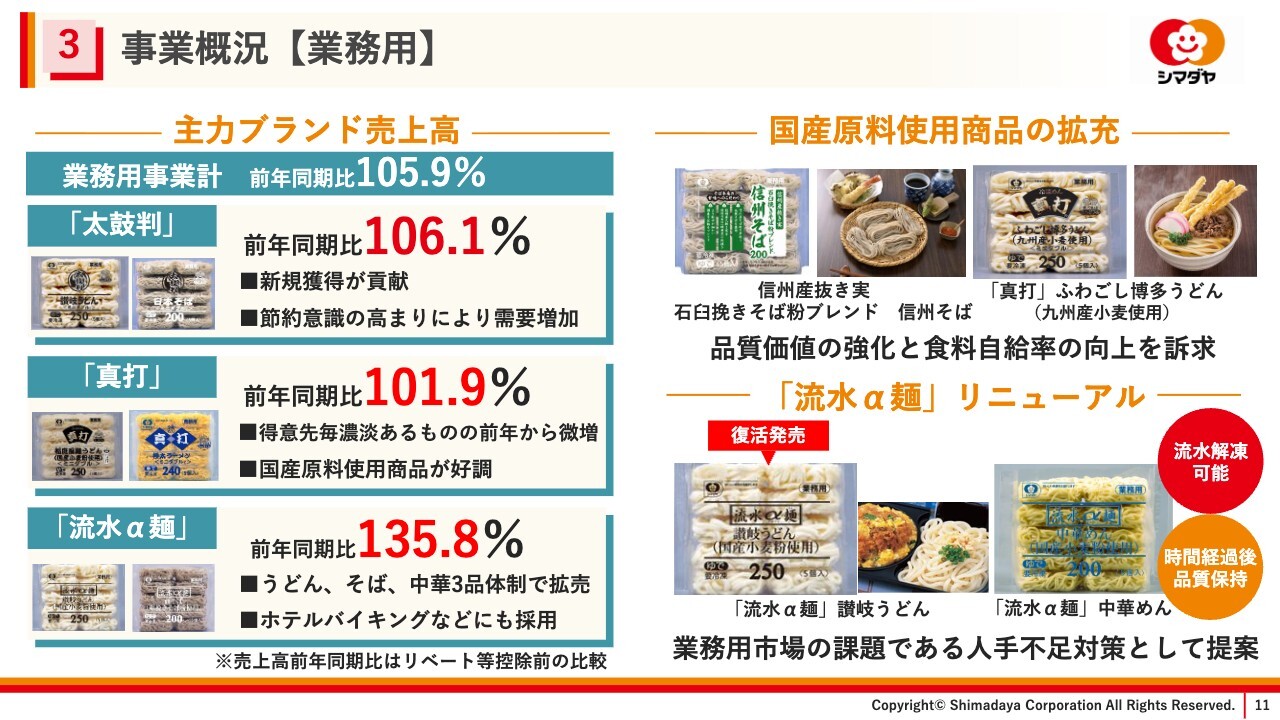

事業概況【業務用】

業務用の売上高は、高まる外食需要を追い風に156億2,200万円となりました。「太鼓判」ブランドは、新規得意先の獲得や節約志向の高まりにより伸長しました。

「真打」ブランドは、国産原料使用商品が好調で、前年同期並みの売上高となりました。また、品質を改良しリニューアル発売した「流水α麺」は、うどん、そば、中華の3品体制で展開し、前年同期比プラス35.8パーセントと大きく伸長しました。

連結業績予想

続いて、2027年3月期の業績予想です。

2027年3月期の連結業績予想については、事業を取り巻く環境の先行きは不透明な状況が続くものの、引き続き、付加価値商品の拡売等に取り組み、売上高434億円と増収を見込みます。

また、中期計画「Change95」の最終年度として、今後の持続的成長に向けたグループ全体での生産・物流体制の構築など、経営の効率化に投資していきます。そのため、営業利益37億円、経常利益37億3,000万円、親会社株主に帰属する当期純利益26億円を見込んでいます。

引き続き、付加価値商品の拡大やヒット商品の創出、コスト削減などに取り組み、計画達成に向けて取り組んでいきます。

長期ビジョン・中期経営計画・事業戦略

最後に、今後の事業戦略と株主還元についてご説明します。当社は、創業100周年に向けた長期ビジョンとして、「SCG100」「麺食を通して価値創造を実現し人を笑顔にする会社」を掲げています。

事業戦略について結論から申し上げると、当社は「冷凍麺へのシフト」により、成長企業へ転換していきます。当社はこれまで「家庭用チルド」と「業務用冷凍」という安定したコア事業を基盤に収益改善を築いてきました。

そして今、市場成長と当社優位性が重なる「冷凍麺」に経営資源を集中し、成長軌道へ移行します。その背景には、大きな市場構造の変化があります。まず、外食・中食産業では人手不足が深刻化しており、調理の省人化ニーズが高まっています。また、共働き世帯の増加により、家庭においても「簡便・時短」ニーズが拡大しています。

これらの状況を踏まえて、冷凍麺市場は一時的ではなく、構造的に成長する市場であると認識しています。

その中で、当社が成長できる理由は大きく3点です。1点目は、麺専業ならではの技術力です。当社は「流水麺」に代表されるように、麺の食感や品質において高い技術力を有しており、冷凍領域においても「ゆでたて品質」を実現できる強みがあります。

2点目は、業務用の実績です。長年にわたり外食・給食向けに冷凍麺を提供してきたことで、顧客基盤と商品開発力を蓄積してきました。

3点目は、生産・物流体制です。全国に供給できるインフラを持ち、品質と供給力の両立が可能です。

これらにより当社は、冷凍麺市場において競争優位性を発揮できるポジションにあると考えています。

このような前提のもと、成長戦略は大きく3つです。まず1つ目は、コア事業である家庭用チルドの収益改善です。基幹ブランドの強化やSKUの最適化により、安定的なキャッシュ創出力をさらに高めていきます。

2つ目は、業務用冷凍の拡大です。人手不足という社会課題を背景に、新規顧客の獲得とエリア展開を進め、確実な成長を実現します。

そして3つ目が、最も重要な成長領域である家庭用冷凍および海外冷凍です。家庭用冷凍はまだ当社として十分に開拓できていない市場であり、今後、商品開発と販売強化によりシェア拡大を図ります。また、海外についても、日本品質の冷凍麺を軸に成長市場への展開を加速していきます。

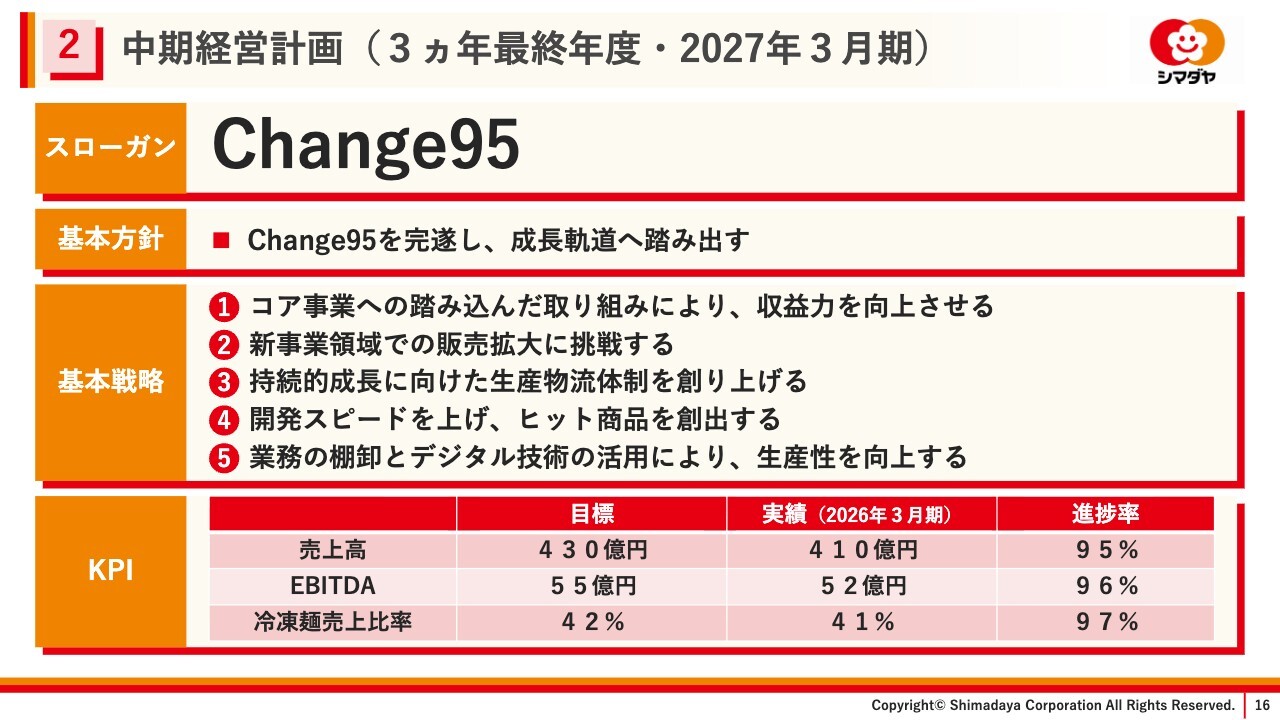

中期経営計画(3ヵ年最終年度・2027年3月期)

これらを実現するため、当社は生産・物流体制の再構築を進めています。具体的には、工場再編や冷凍ラインの強化、さらには自動化投資による生産性向上を検討しているところです。

これは短期的な利益ではなく、中長期の成長を見据えた戦略的投資です。KPIとしては、売上高、EBITDA、冷凍麺売上比率を重要指標と位置づけており、現在、順調に進捗していますがさらに引き上げていく方針です。

今年度は「Change95」の最終年度に当たります。来年度から始まる「Growth100」の経営戦略は、これまでの強みであるコア事業を着実に伸ばしながら、冷凍麺という成長領域へのシフトを進めることで、安定企業から成長企業へと進化していきます。

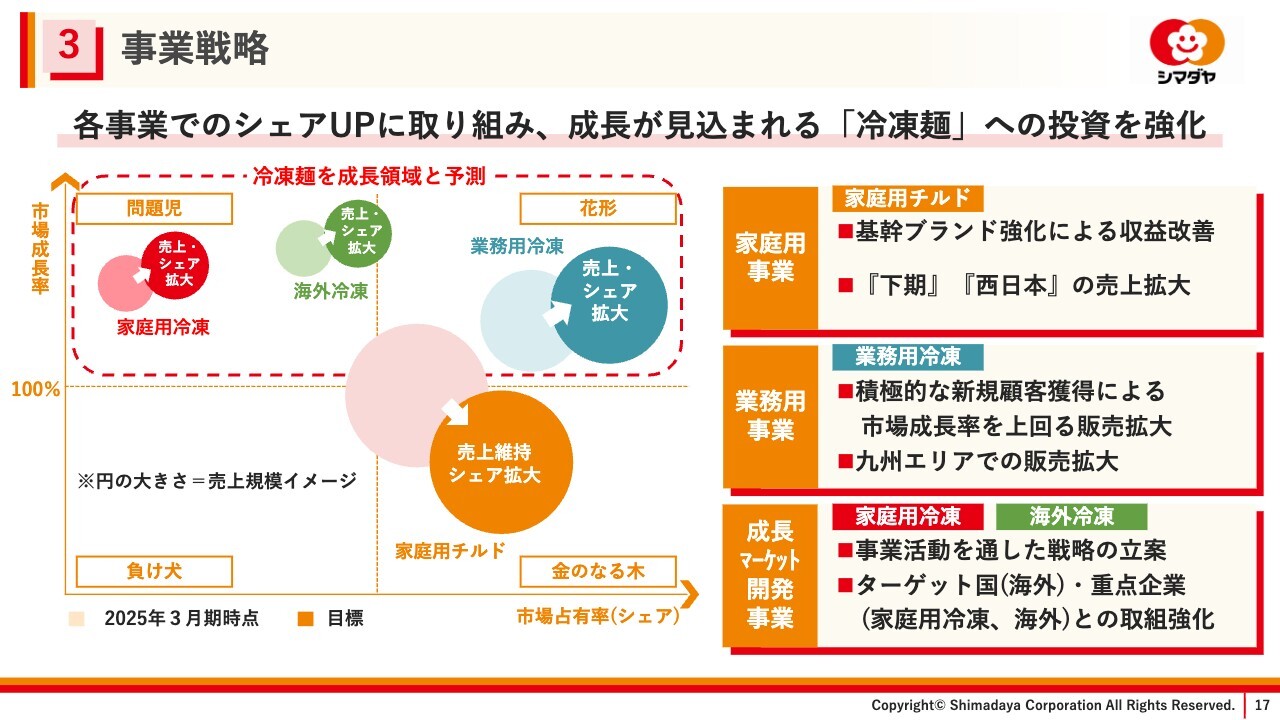

事業戦略

ここまでご説明した考え方について、事業ポートフォリオを用いてご説明します。

売上規模が大きく市場シェアも高い家庭用チルドと業務用冷凍が、当社のコア事業となります。家庭用チルドは、基幹ブランド強化による収益改善と、下期および東海・京阪神エリアでの拡大を継続していきます。

業務用冷凍は、積極的な新規顧客獲得と引き続き九州エリアでの拡大に取り組みます。家庭用冷凍と海外冷凍は、今後も成長が見込まれる市場であり、成長に向けたフレーム構築に取り組んでいきます。

とりわけ海外に対しては、ターゲット国や重点企業を明確にし、新たな成長ドライバーの確立を目指していきます。

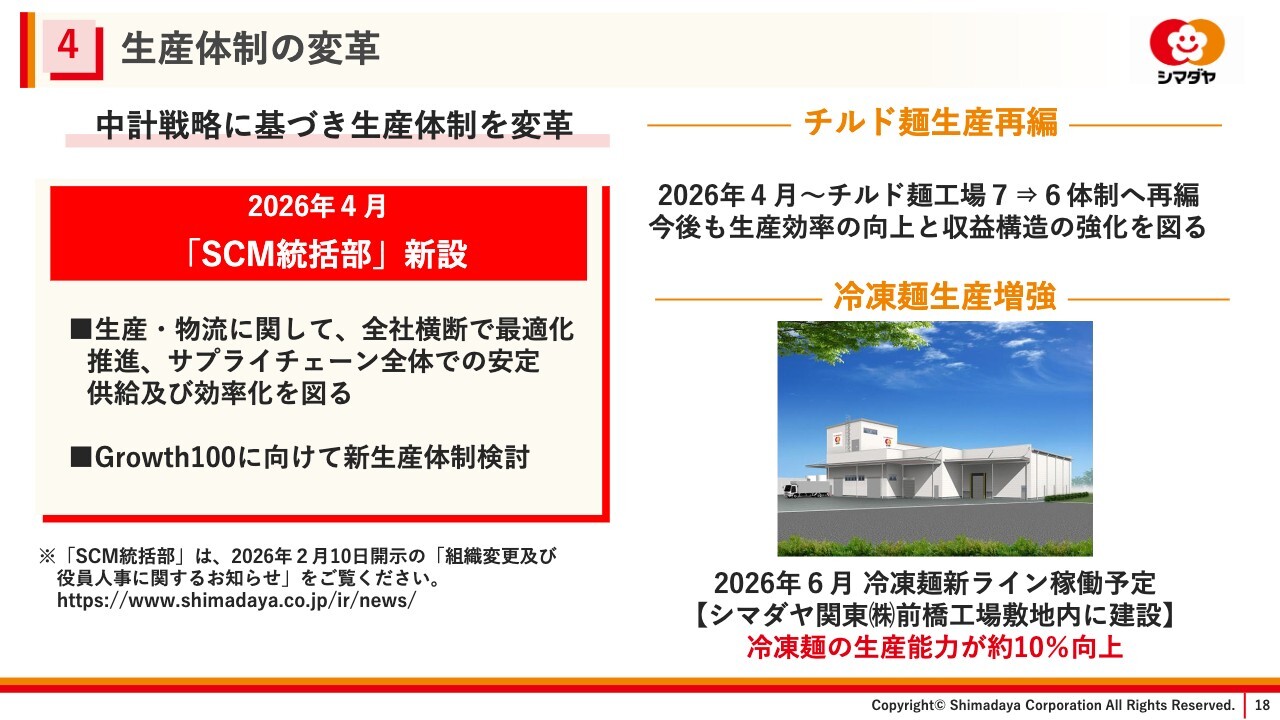

生産体制の変革

来年度から始まる「Growth100」に向けて、生産・物流体制の変革にも取り組んでいます。生産・物流体制を全社横断で最適化するために、2026年4月に「SCM統括部」を新設しました。今後の業績拡大に向けて生産・物流体制を構築していきます。

また、家庭用チルドの生産効率向上のため、前期に仙台工場を閉鎖し、収益構造の強化を図っています。

一方で、冷凍麺生産体制については、国内業務用冷凍や海外冷凍の今後の拡大に耐えうる生産能力を確保するため、シマダヤ関東前橋工場の敷地内に工場を新設し、本年度の6月から稼働開始予定です。これにより、当社全体の冷凍麺の生産能力が約10パーセント向上します。

株主還元

最後に、株主還元についてご説明します。配当方針については、引き続き、連結配当性向30パーセントから40パーセントを目安とした安定配当を実施していきます。2026年3月期の1株当たり期末配当金は当初予想どおり、26円を予定しています。

また、2027年3月期の1株当たり年間配当金は、中間配当27円・期末配当27円と前期を上回る通期配当54円を予想しています。株主優待については、株主優待品として自社商品をお送りしていますが、株主のみなさまから大変ご好評をいただいており、引き続き、継続していきます。

以上をもって、2026年3月期決算説明を終了します。ご清聴ありがとうございました。

記事提供: ![]()