ジャパンディスプレイ<6740>の株価が、わずか4営業日で4倍超という異例の急騰を見せ、市場の注目を集めています。背景にあるのは、米国での最先端ディスプレー工場を巡る報道と、経済安全保障を意識した政策テーマへの期待です。しかし、同社の足元の業績や財務を見ると楽観はできません。そこで本記事では、急騰の理由に加えて、会社の現状や直近の決算内容、今後の注目点を整理し、ジャパンディスプレイの先行きを考えていきたいと思います。(『勝ち株ガイド | Invest Leaders公式メルマガ』金融ライター K.Y)

金融ライター、日本投資機構株式会社 経済メディア『インベストリーダーズ』執筆。2016年大手証券会社に入社、2018年に最大手オンライン証券会社に入社し、機関投資家部門(ホールセール)を立ち上げ、翌年2019年には同社シンガポール拠点設立。2022年より日系証券会社の運用部にてポートフォリオマネジャーの経験を得て以降、一貫して運用業務に従事。

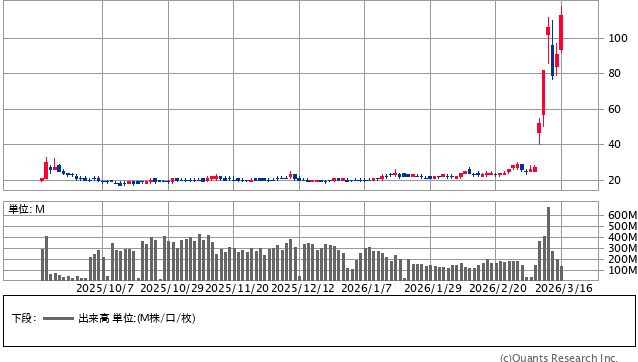

ジャパンディスプレイの株価が4倍に急騰

ジャパンディスプレイ<6740> 日足(SBI証券提供)

東証プライム市場に上場するジャパンディスプレイ<6740>の株価が、2026年3月に入り非常に激しい値動きを見せています。

株価は3月6日の安値25円から3月11日には高値112円まで上昇し、わずか4営業日で4倍を超える急騰となりました。

低位株の中でもここまで短期間で急騰するケースは珍しく、市場では思惑を含めて大きな注目を集めています。

<日本政府による対米投融資案件の運営候補に>

この急騰のきっかけとなったのが、米国での最先端ディスプレー工場を巡る報道です。

報道によると、日本政府が対米投融資案件の候補として、ジャパンディスプレイに米国での最先端ディスプレー工場の運営を打診しているそうです。

背景にはディスプレーの中国依存を減らしたいという経済安全保障上の思惑があり、防衛分野を含むサプライチェーンの再構築という政策テーマも関係しています。

事業規模は約130億ドル、日本円で約2兆円と報じられており、この規模感の大きさも投資家の期待を一気に高める要因となりました。

ただし、株価が急騰したからといって、企業の実態が急に改善したわけではありません。

今回の上昇は、再建シナリオへの期待と政策テーマが重なり発生した思惑的な動きとみる必要があります。

ジャパンディスプレイとはどんな会社か

ジャパンディスプレイは2012年4月にソニー、東芝、日立の中小型ディスプレー事業を統合して誕生した企業です。

日本の液晶技術を結集して設立された会社であり、当初は世界的な競争力を持つディスプレーメーカーとして期待されていました。

<事業環境の変化で赤字続きに>

2014年3月には東京証券取引所へ上場し、スマートフォン向け液晶パネルの有力企業として大きな注目を集めます。

特にAppleのiPhone向けLCD供給企業として存在感を持ち、一時期は日本のディスプレー産業を代表する企業の1つとみられていました。

しかしその後、市場環境が大きく変化します。

スマートフォン市場ではOLED(有機EL)ディスプレーが主流となり、AppleもOLEDへとシフトしました。

さらに中国メーカーが低価格で液晶パネルを供給するようになり、価格競争が激化します。

これにより同社のLCD中心のビジネスモデルは大きく揺らぎ、業績は急速に悪化していきました。

結果としてジャパンディスプレイは長期的な赤字局面に入り、資本増強や構造改革を繰り返す状況となっています。

ジャパンディスプレイ<6740> 月足(SBI証券提供)

<BEYOND DISPLAY戦略で事業転換を進める>

従来のLCD依存のビジネスモデルが崩れたため、現在ジャパンディスプレイは、ディスプレーの枠を超えた事業領域への転換を進めています。

その中心となるのがBEYOND DISPLAY戦略です。

この戦略では、ディスプレー技術を応用した新たな分野としてセンサー、先端半導体パッケージング、通信、防衛関連技術などへの展開を目指しています。

これまでのスマートフォン向け液晶のような大量生産型ビジネスではなく、より付加価値の高い分野へ軸足を移そうとしているのです。

同時に固定費削減も進めています。

茂原工場の生産終了を決定し、石川工場への生産集約を進ることで設備負担を軽減。また資産売却や資本提携を通じて、借入返済による財務体質の改善も図っています。

つまり現在のジャパンディスプレイは、従来の稼ぎ方を縮小しながら新しい収益源を育てようとしている移行期にあるわけです。