マネーフォワード(3994)は2026年11月期第1四半期に売上高146.7億円、Businessセグメント売上高は前年同期比+59%と高成長を継続しました。価格改定、士業チャネル、低解約率という3つの要因から、同社のSaaS成長の持続性を分析します。

マネーフォワードのBusiness売上+59%、その成長を支えた3つの要因とは?

今回の記事では、先日の決算で主軸のBusinessセグメントがYoYプラス59パーセントと高成長を記録したマネーフォワード(3994)を取り上げます。

一般的には、売上規模が大きくなると成長も鈍化する傾向がありますが、それにもかかわらず、マネーフォワードのBusinessセグメントは高い成長を維持しています。

今回は、その成長を支えた3つの要因を考察します。

四半期営業利益は1.7億円と過去最高、Business売上+59%が全社成長を牽引

マネーフォワードの2026年11月期第1四半期(2025年12月から2026年2月)の売上高は、146.7億円(YoYプラス42パーセント)と大きく成長しました。また、営業損益は1億7,000万円の黒字(前年同期は5.8億円の赤字)となり、過去最高額を更新しました。

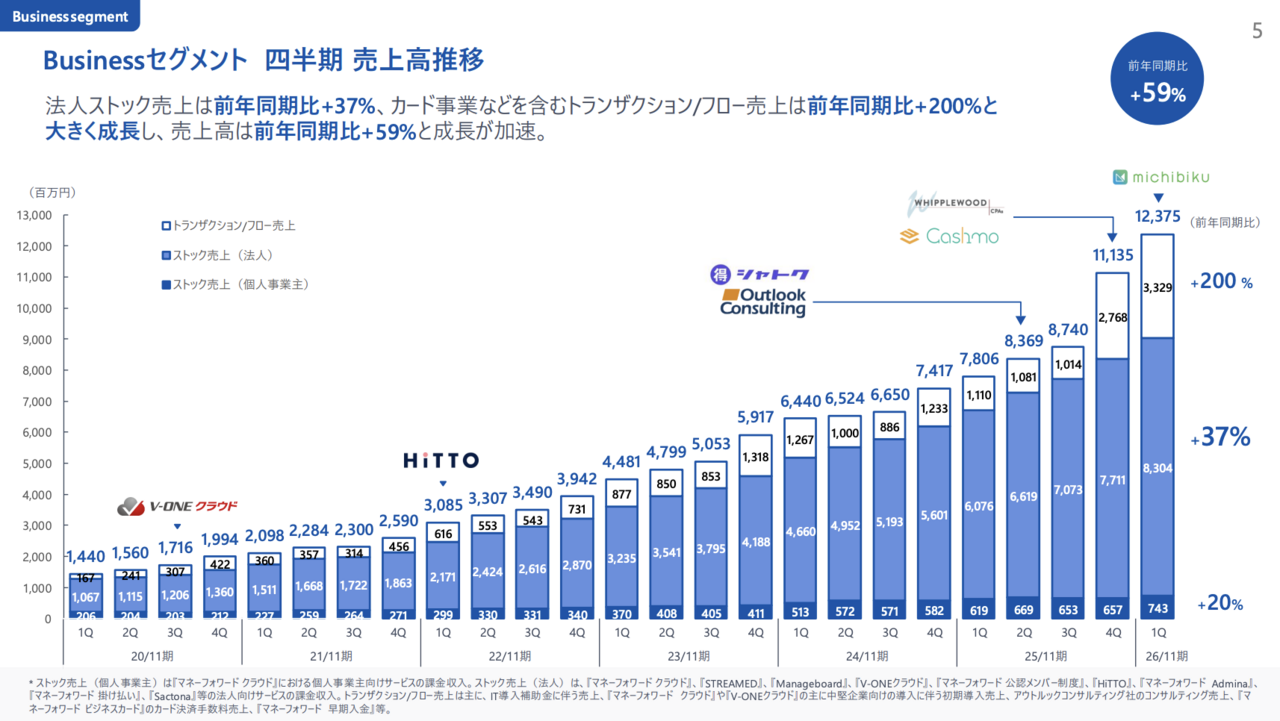

主軸のBusinessセグメントがYoYプラス59パーセントとなり、その売上を支えました。

上図は、Businessセグメントの推移です。

トランザクション/フロー売上がYoYプラス200パーセントと急成長する中でも、継続性の高い主力収益源であるストック売上(法人)がYoYプラス37パーセントと高成長を維持しています。

次章以降では、このストック売上(法人)に着目し、その成長要因を分析します。

Businessセグメントの成長は「単価×顧客数×継続率」で分解できる

Businessセグメント売上の成長要因を分解する上では、SaaSの基本指標である「ARPA(単価)×顧客数×継続率」の3つに着目して見ていきます。

マネーフォワードのBusinessセグメント売上もこの掛け算で成り立っており、FY2026 1QのYoYプラス59パーセントという高成長は、単に顧客数が増えただけではありません。「単価の上昇」「顧客獲得の拡大」「低解約率による継続率維持」という3要素がそれぞれ改善した結果と捉えられます。

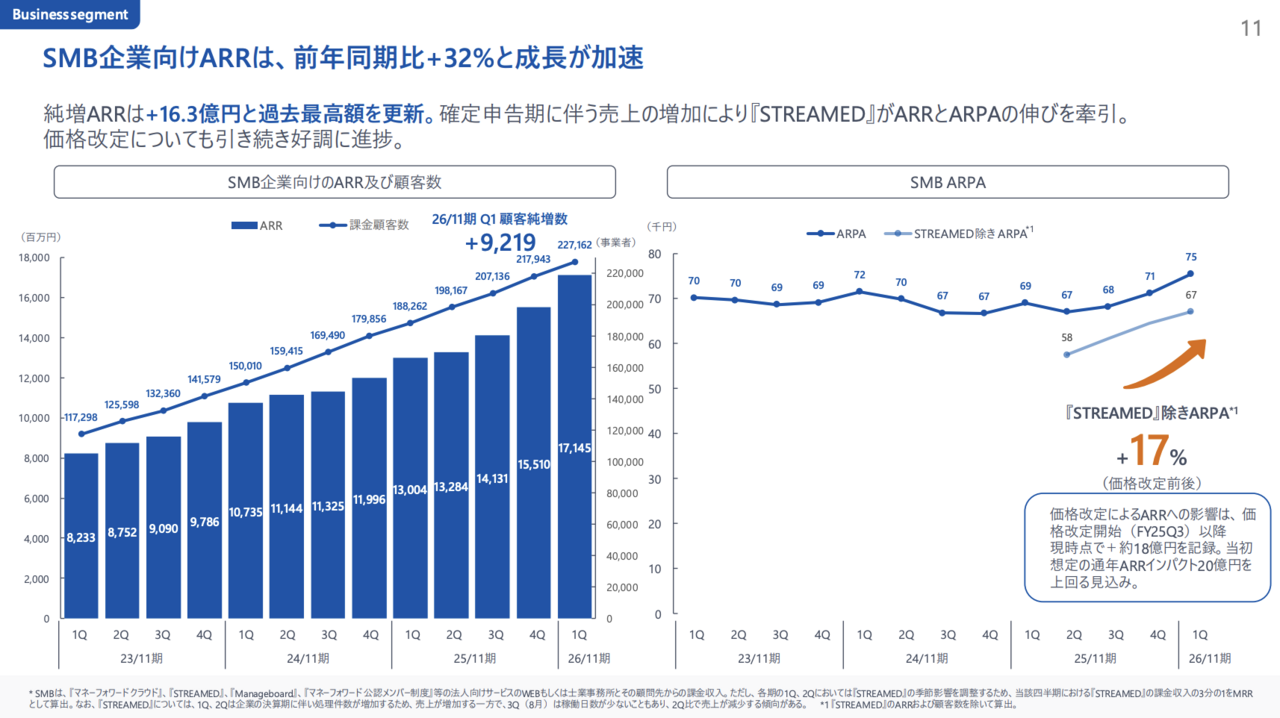

要因1 SMB向け価格改定でARPAが上昇

上図(右)は、SMB企業のARPA(1企業あたりの平均売上)の推移です。

FY2026 1QのSMB企業のARPAはYoYプラス17パーセントと大きく伸長しており、その背景には「基本料金の価格改定」が挙げられます。

単価上昇により、顧客数の増加に依存せず、売上成長を押し上げることができています。

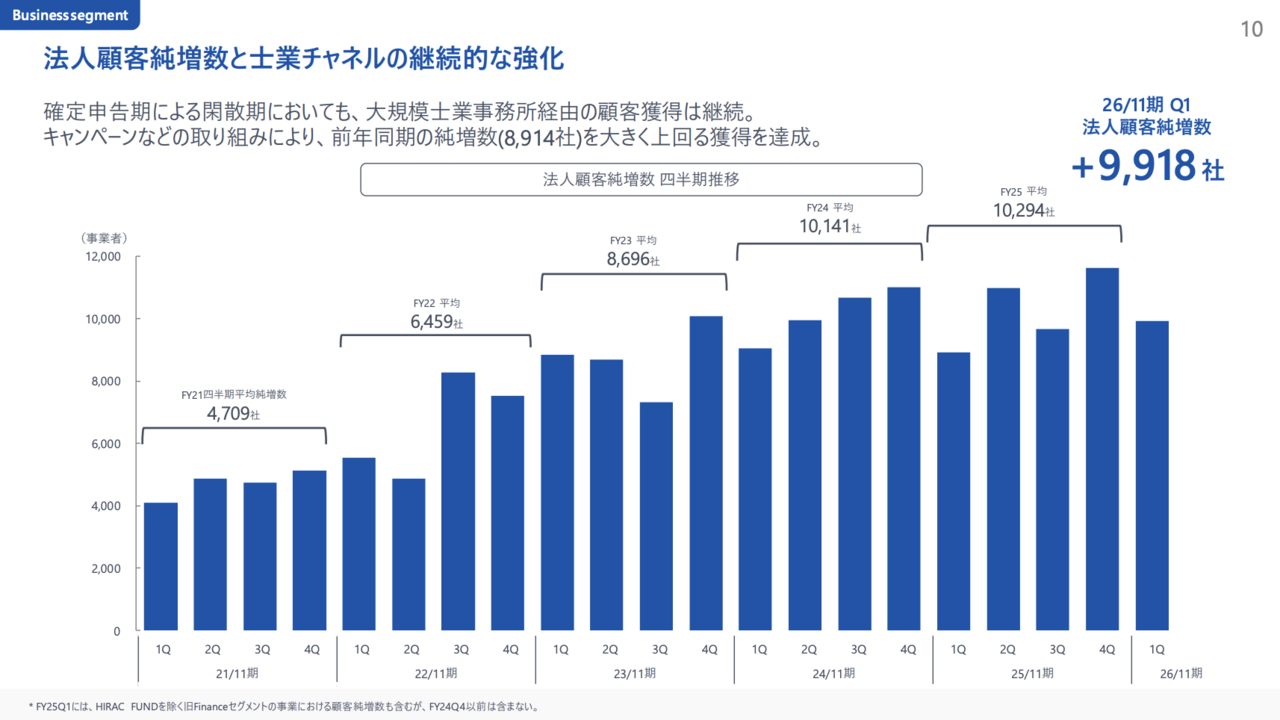

要因2 法人顧客数の増加を支えた士業チャネル、新サービスの「マネーフォワード AI Cowork」にも注目

法人顧客数の増加を支えたのが、士業チャネルを中心とした安定的な顧客獲得です。

通常、12月から2月は法人向けSaaSにとって閑散期となりやすいですが、マネーフォワードはFY2026 1Qにおいてプラス9,918社と、過去同時期で最大の法人顧客純増を記録しました。

背景には、税理士・会計事務所などの士業ネットワークを活用した紹介チャネルの強さがあります。

士業経由の導入は継続的に見込み顧客を獲得できるため、広告市況や季節要因に左右されにくいです。そのため、安定したリード供給源となり、マネーフォワードの法人顧客基盤拡大を下支えしています。

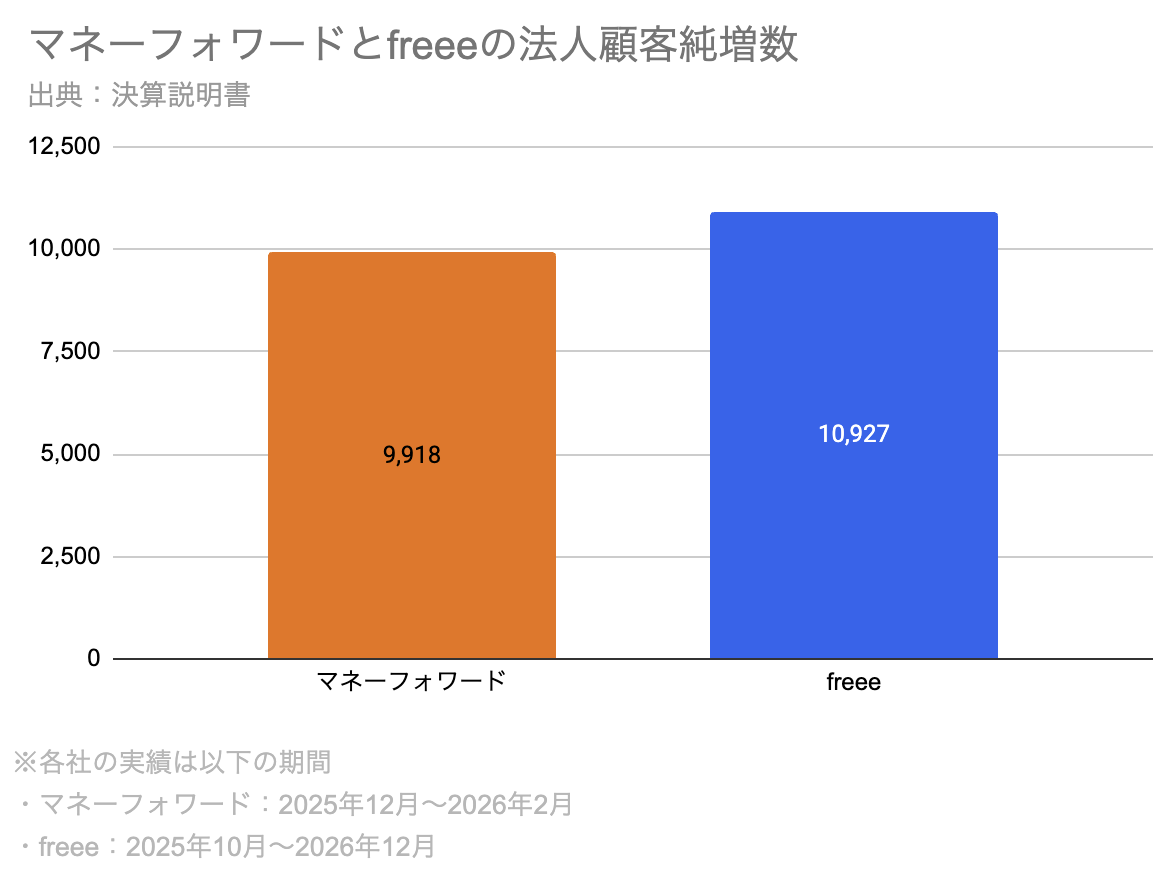

一方、顧客純増数では競合のfreeeが約1,000社上回っており、顧客獲得競争ではなお改善余地が残ります。

また、今後の成長材料としては、2026年7月に提供開始予定の新サービス「マネーフォワード AI Cowork」にも注目できます。

同サービスは、自然言語による対話を通じてAIが経理・労務・法務などのバックオフィス業務を自律的に処理するもので、「マネーフォワード クラウド」との連携も標準設定されています。既存の法人顧客基盤に対してAIサービスを展開できる点は、BusinessセグメントのARPA向上や継続率維持にもつながる可能性があります。

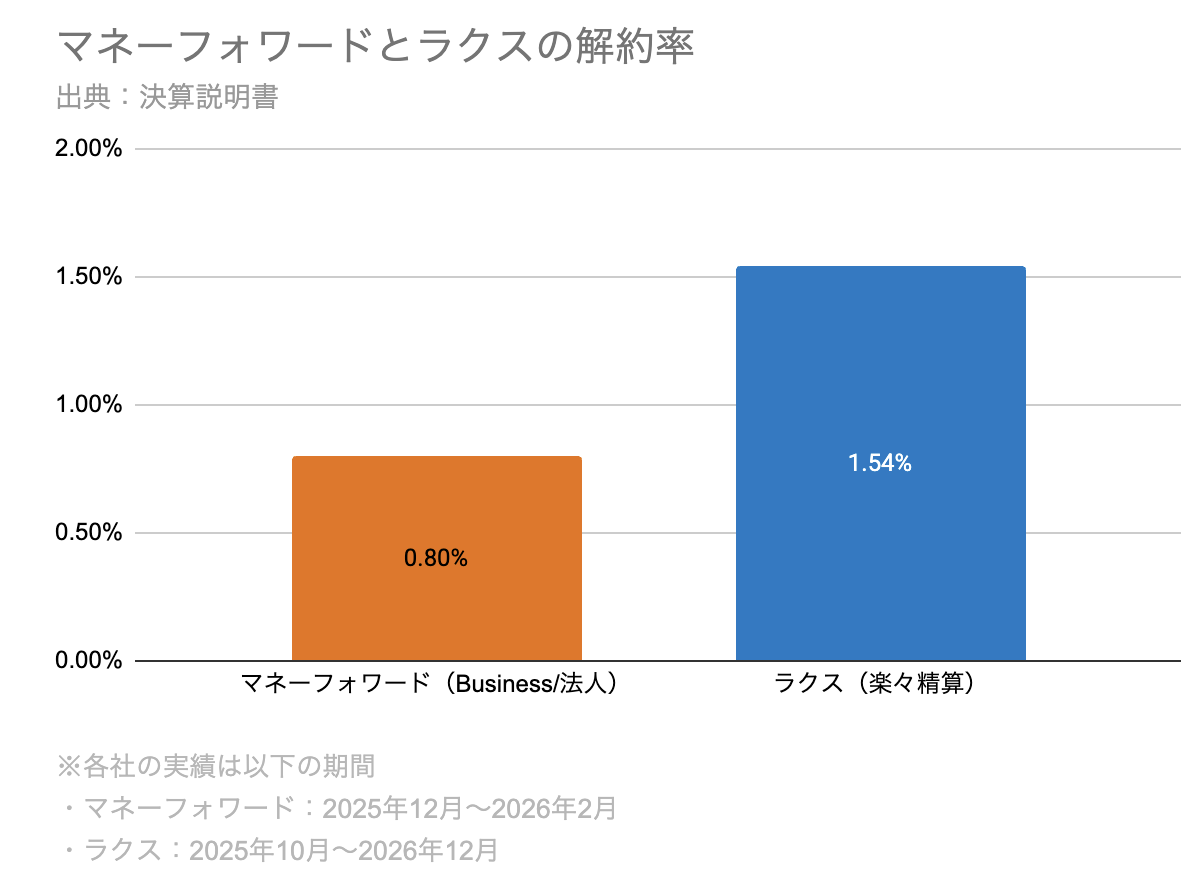

要因3 1%以下の低解約率が成長を下支え

上図は、国内SaaS企業の中でも高い収益性を誇るラクスとの解約率比較です。

一般的にSaaSの解約率は1パーセント以下が優良水準とされますが、マネーフォワードはそれを下回る0.8パーセントを維持しています。

このように低い解約率により、獲得した顧客が積み上がりやすい構造となっています。

マネーフォワードのBusinessセグメント売上プラス59パーセントは、価格改定・顧客獲得・継続率というSaaS成長の主要KPIすべてが改善したことで実現した、質の高い成長といえます。

特に、価格改定・士業チャネル・低解約率はいずれも再現性の高い成長ドライバーであり、同社のBusinessセグメントが高成長を継続しうる事業構造を備えていることがうかがえます。

一方で、顧客純増数ではfreeeが先行しており、今後の注目点は「高成長を維持しながら顧客獲得競争で差を縮められるか」にあります。

▼マネーフォワード(3994)の最新記事を読む▼

マネーフォワード(3994)、四半期営業利益1.7億と過去最高額を達成 26年7月「AI Cowork」始動でバックオフィス変革へ

マネーフォワード Fiscal Year 2026 Q1

https://contents.xj-storage.jp/xcontents/AS71106/cc6a01f6/3e8b/47f0/81ec/bfa7828554c3/140120260414503941.pdf

freee 2026年6月期 第2四半期決算説明資料

https://contents.xj-storage.jp/xcontents/AS08692/641851f8/11a4/4e96/9ce8/95cdc00d6165/20260212154321261s.pdf

株式会社ラクス 2026年3月期 第3四半期決算説明資料

https://ssl4.eir-parts.net/doc/3923/tdnet/2760745/00.pdf

より引用しています。

執筆:松本吉史

Webディレクター兼ライター。投資歴5年。現在は企業のDX支援に従事しながら、分析実務で得た知見をもとに、ビジネスに関するコンテンツを執筆。

※記事内容、企業情報は2026年4月27日時点の情報です。

※当記事内容に関連して投資等に関する決定を行う場合は、ご自身の判断で行うものとし、当該判断について当社は一切の責任を負わないものとします。なお、文中に特定の銘柄の投資を推奨するように読み取れる内容がある可能性がございますが、当社および執筆者が投資を推奨するものではありません。

記事提供: ![]()