直近決算から見るジャパンディスプレイの現状

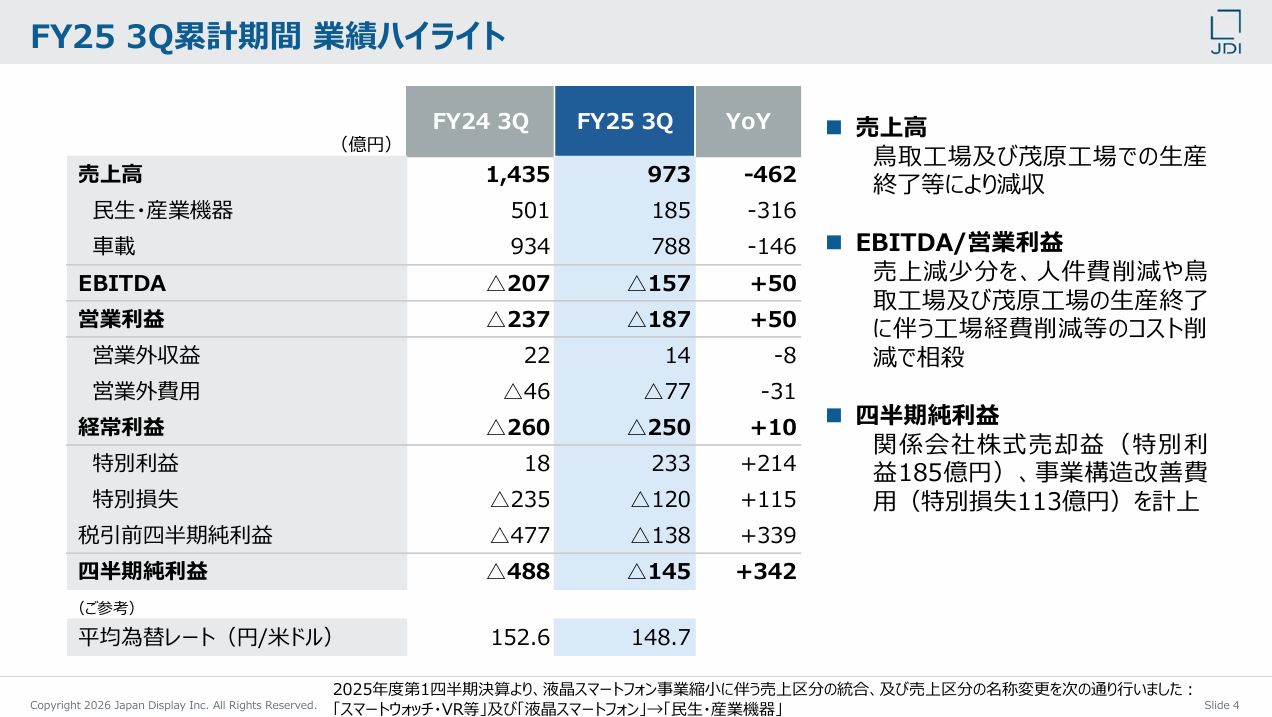

26年3月期第3四半期累計(4-12月)の売上高は973億円で前年同期比32.2%減となりました。

分野別では民生・産業機器分野が185億円で前年同期比63.1%減、車載分野は788億円で同15.6%減となっています。

<売上高は減少も損益率は改善中>

民生分野の落ち込みは低収益だったスマートフォン向けLCDの縮小が主な要因です。また茂原工場の生産終了に伴いスマートウォッチ向けOLEDの出荷も減少しました。車載分野でも低採算案件からの撤退や顧客の生産計画変更などが影響しています。

売上だけを見るとかなり厳しい数字ですが、不採算事業を整理しながら事業構造を変えている影響が大きく、損益面では改善が見られます。

希望退職の実施や賞与減額、鳥取工場や茂原工場の生産終了などによる固定費削減が進み、営業損失は187億円まで縮小しました。

純損失も145億円となり前年同期の487億円からは大幅に改善しています。

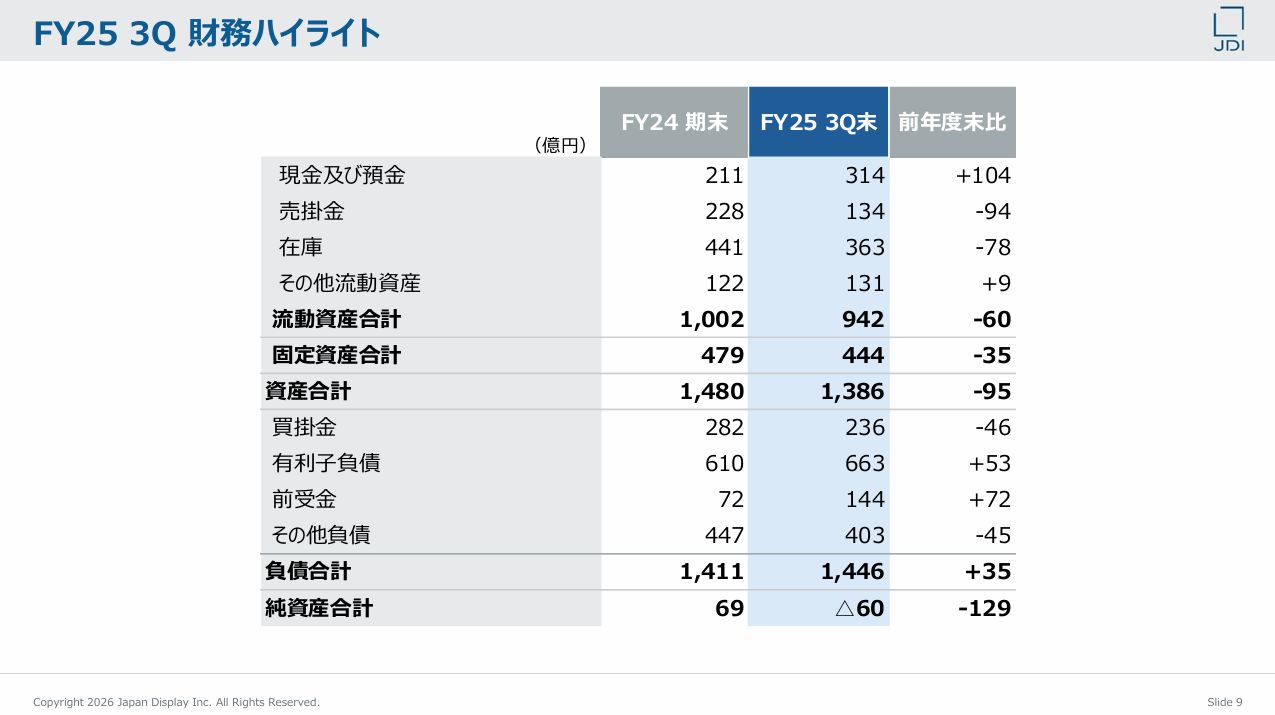

▼ただし財務状況は依然として厳しく、2025年12月末時点では純資産がマイナス60億円となり債務超過の状態にあります。

自己資本比率もマイナス4.4%であり、会社自身も継続企業の前提に重要な懸念があるとしています。

今後のジャパンディスプレイの株価見通し

では、今後のジャパンディスプレイの株価はどうなるでしょうか。ここからは投資する際のポイントを整理します。

<米国ディスプレー工場案件に左右される展開が続く>

今回の株価急騰の最大の材料は米国ディスプレー工場の運営に関する報道です。

もしこの案件が政府主導のプロジェクトとして具体化し、ジャパンディスプレイが運営面で関与する形になれば、同社にとって大きな転機となる可能性があります。

政府案件への関与で企業の信用力が高まり、資金調達環境の改善につながる余地もあるでしょう。

ただし現時点では正式な契約や受注が発表されたわけではなく、報道段階にとどまっています。期待だけが先行しており、具体化しない場合には株価が大きく調整する可能性が高いため、注意が必要です。

<新規事業の成長が中長期評価を左右する>

米国ディスプレー工場以外の期待材料も確認しておきましょう。

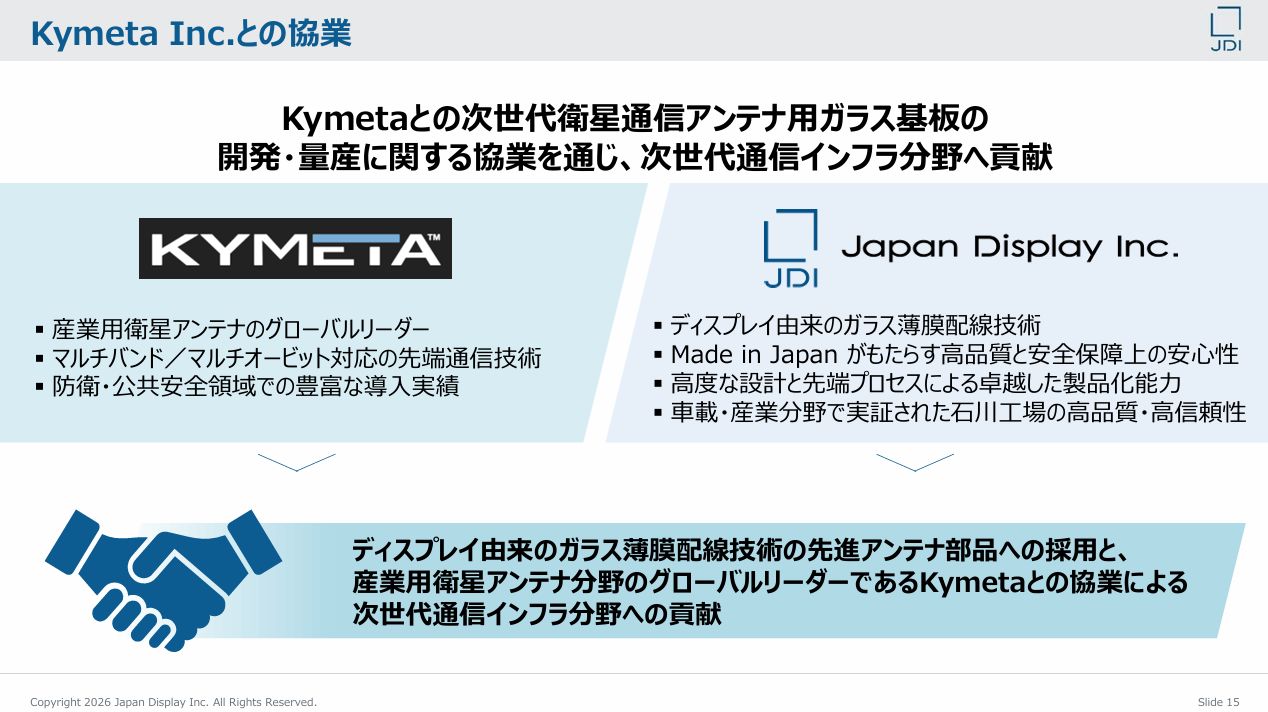

ジャパンディスプレイが掲げる新規事業の中でも注目されているのが衛星通信アンテナ関連です。同社は米国企業Kymetaとの協業を発表しており、次世代衛星通信アンテナ向けガラス基板の開発と量産供給を目指しています。

衛星通信は防衛や公共安全分野でも需要拡大が見込まれており、もし量産段階まで進めば新しい収益源となる可能性があります。

またフィジカルAI向けセンサーや先端半導体パッケージング分野も将来の柱として位置付けられています。

ただし試作が出来て、採用が進み、量産化することで収益につながるというところまで実現しなければ、期待は萎んでしまいます。

本当に新規事業が収益を生むのか、厳しく見る必要があります。