人口減少と新築需要の縮小が進むなか、中古マンションの成約件数が急増し、リフォーム市場が活況を呈している。住友林業やLIXIL、大末建設、サンゲツなど各社が改装・内装需要の取り込みを競う。割安感の残る関連銘柄にも改めて注目したい。(『 田嶋智太郎の先読み・深読み!株式マーケット 田嶋智太郎の先読み・深読み!株式マーケット 』田嶋智太郎)

※本記事は有料メルマガ『田嶋智太郎の先読み・深読み!株式マーケット』2026年5月8日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:田嶋智太郎(たじま ともたろう)

慶応義塾大学卒業後、現三菱UFJモルガン・スタンレー証券勤務を経て転身。転身後の一時期は大学教諭として「経営学概論」「生活情報論」を担当。過去30年余り、主に金融・経済全般から戦略的な企業経営、地域金融機関改革、引いては個人の資産形成、資産運用まで幅広い範囲を分析研究。民間企業や金融機関、新聞社、自治体、各種商工団体等の主催する講演会、セミナー、研修等において、累計3,000回超の講師を務めてきた。これまでに数々のテレビ番組へのレギュラー出演を経て、現在はマーケット・経済専門チャンネル『日経CNBC』のレギュラー・コメンテーターを務める。主な著書に『上昇する米国経済に乗って儲ける法』(自由国民社)などがある。

中古需要の高まりで活発化するマンション改装

住友林業がマンションのリフォーム事業を強化し、首都圏と関西圏に専門組織をつくるという。

戸建て市場が縮小するなか、老朽化した中古マンションなどの改装需要を取り込むのが狙いで、2030年にマンションリフォームの事業売上高を26年の2.5倍の100億円にする計画。リフォーム事業全体では30年に売上高3割増の1,000億円を目指すとしている。

「人口が減少するなか、老後の生活を考え始め『リフォーム適齢期』とされる65歳から74歳の前期高齢者は増える。リフォーム事業は伸びしろがある」とみる。住友林業の光吉敏郎社長が日本経済新聞の取材で明らかにした。

首都圏や関西圏では新築マンションの価格が高騰し、比較的価格が安い中古マンションのニーズが高まっている。東日本不動産流通機構が運営するデータベース「レインズ」によると、25年の首都圏の中古マンションの成約件数は4万9,114件と前年から32%増えた。

中古需要の高まりで、リフォーム市場も活発。矢野経済研究所によると、24年の住宅リフォームの市場規模は20年比約1割増の7.3兆円だった。

リフォーム事業を巡っては、ミサワホームがリフォームを含めたストック事業の営業利益全体に占める割合が24年度に31%に伸び、新築事業の割合(24%)を上回ったという事例も上がる。また、LIXILなどの住宅設備メーカーも、リフォーム事業に力を入れる。

そこで、今回はマンション改装に関わるいくつかの代表的企業を挙げておきたい。

住友林業<1911>

国内では過去50年で手掛けてきた37万戸のストック住宅がある。同社の光吉社長は「新築需要が減るのは必至。だがリフォームでビジネスは安定成長させられる」と強調する。強みである木材を使ったデザインを提案。木材を活用して床材や壁を張り替えるほか、水まわり設備の交換などの需要を見込む。

一方、2月には米国の住設大手のトライ・ポイント・ホームズを6,500億円超で買収すると発表。米国は若者が多く、高い住宅需要が見込まれる市場。経常利益の6割を米国事業が占めるなど、同社は今後も国内戸建て事業に代わる主軸に据える。

26年12月期は、売上高が前期比14.2%増の2兆5,900億円、営業利益は同6.9%減の1,570億円、純利益は同10.9%減の950億円を見込んでいる。

昨日(7日)発表された1Q決算は、営業利益が前年同期比39%減となり、本日の株価は市場の失望を反映。主力の米国住宅事業で、住宅ローン金利の高止まりや経済の先行き不透明感を背景に顧客の様子見姿勢が続き、受注戸数・販売戸数ともに減少したという。

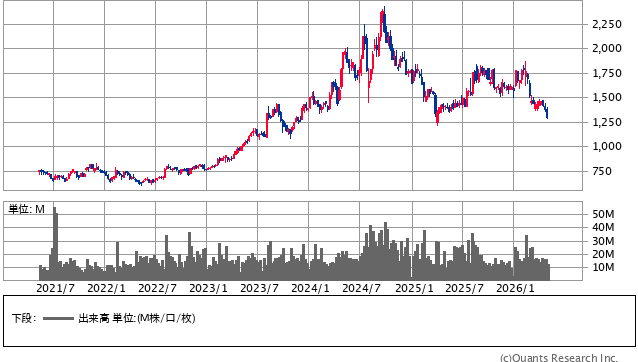

住友林業<1911> 週足(SBI証券提供)

とはいえ、やはり少し長い目で徐々に復活して行くとするならば、足元の予想PER=8倍台、PBR=0.7倍台、予想配当利回り=3.8%台という株価は割安に感じられる。

LIXIL<5938>

4月30日、同社は2027年3月期の連結純利益が前期比47%増の120億円になる見通しだと発表。欧州やインド、アフリカなどでトイレや浴室向け水栓金具の販売が伸びるという。

売上高にあたる売上収益は前期比6%増の1兆6,000億円、本業のもうけを示す事業利益は17%増の450億円を見込むとしている。リフォーム需要が堅調な国内で価格転嫁が進むことによって利益率が改善すると見込まれている。欧州は高価格品の増加は続く模様。

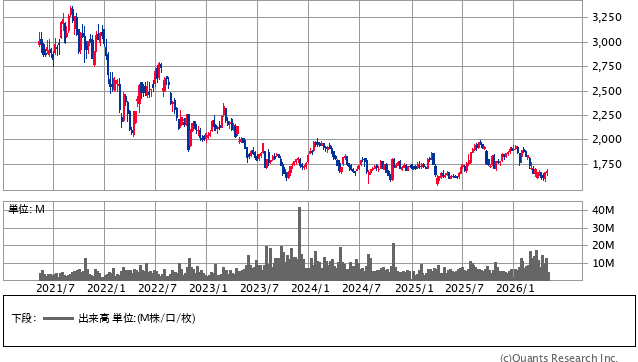

LIXIL<5938> 週足(SBI証券提供)

中東有事の影響はいまだ不透明ながら、株価は関連の悪材料をひと通り織り込んだ模様。足元はジワリと戻りを試す展開になっている。投資家にとっては、足元で5%を超える予想配当利回りも魅力。PBRも0.7倍台の水準に留まっており、稼ぐ力の一層の強化が待たれる。

大末建設<1814>

関西の中堅建設会社で、2018年にミサワホームと資本・業務提携し、ミサワホームが筆頭株主に。冠婚葬祭場、物流施設などの非マンションやリニューアルに注力。

足元は、マンション建築の好調が続いて大幅増益基調。27年3月期は店舗、物流倉庫等の一般建築工事の豊富な受注残を消化し、連続増益。最高益更新となる見通し。本決算の発表は来週12日。

26年3月期の会社予想は、売上高が前期比18.5%増の1,055億円、営業利益は同77.8%増の65.7億円、純利益は同84.5%増の38億円と過去最高を更新する見通し。

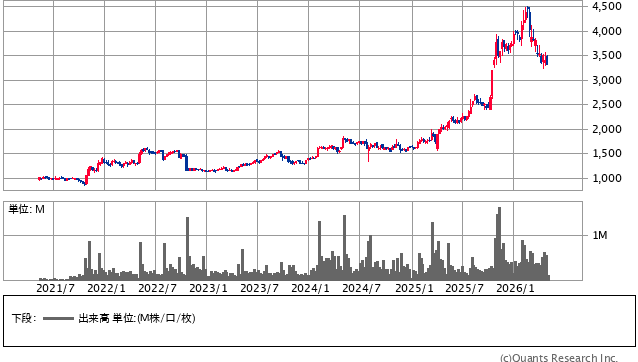

大末建設<1814> 週足(SBI証券提供)

株価は2月24日に年初来高値を更新。以降は少々まとまった下げを演じており、そろそろ底値固めに入りと見られる。足元の予想PER=9倍台、予想配当利回りは5%台で株価は割安水準にある。

Next: まだあるリフォーム活況で注目したい銘柄。投資するなら?