今回は浜松ホトニクス<6965>について分析します。直近の決算(9月期)を受けて株価が大きく下がっているところがあります。株価が下がった要因と、浜松ホトニクスがどのような会社なのかということを解説したいと思います。ぜひ投資判断に役立ててください。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

減益予想で株価下落

浜松ホトニクスというと、知る人ぞ知る優良銘柄という位置づけで、注目度の高い銘柄です。

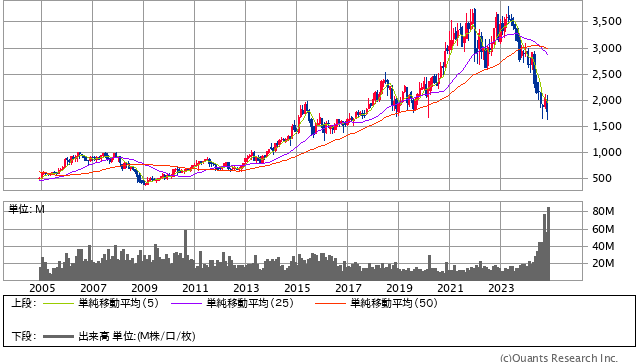

浜松ホトニクス<6965> 月足(SBI証券提供)

株価を調子よく伸ばしてきて、特に2021年から2022年にかけて大きく上がり、その後も高い水準で推移してきたのですが、この1年くらいで急に大きく下落している状況です。

直近の下落はシンプルに業績によるものだと思われます。

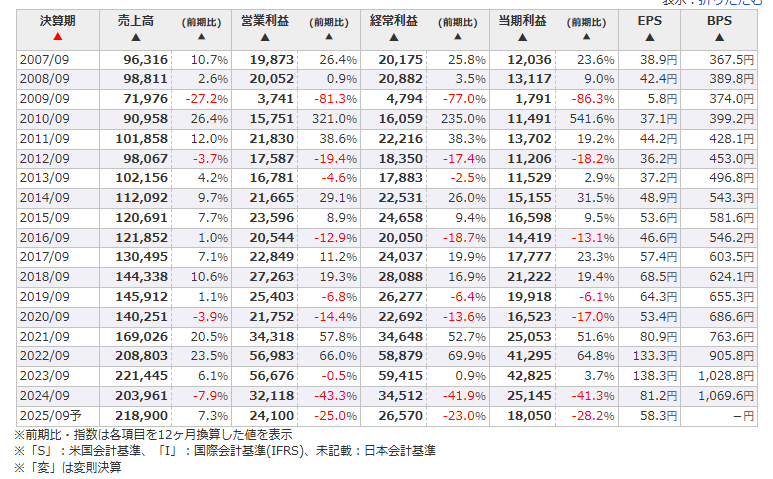

出典:マネックス証券

2022年9月期に最高益569億円を達成した後、直近の決算では約320億円、今期の予想ではさらに25%も営業利益が減少するとなっています。

アナリストコンセンサスとしては増益が予想されていたところが、25%もの減益となるということで株価も大きく下がっているようです。

減益のワケ

栫井:ここからは元村さんに、減益の要因と、浜松ホトニクスの具体的な事業内容について改めて解説していただきます。

元村:まず、直近の決算発表で、今期の売上が8%弱くらい下がって、利益は43%も下がってしまい、さらに来期は、売上は7%増えるけれど営業利益は25%減るという見通しを出しました。

栫井:43%減ったところからさらに25%減るというのは見た目としてかなり悪いですね。

元村:そうですね。これが投資家からネガティブ視されたのだと思います。

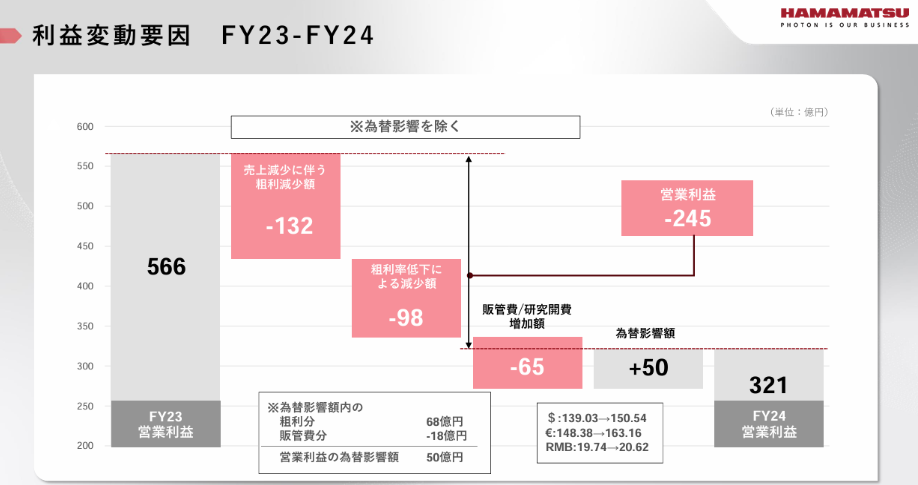

出典:浜松ホトニクス 決算説明資料

売上は伸びるものの販管費が増えることで利益が減るという発表がされています。

出典:浜松ホトニクス 決算説明資料

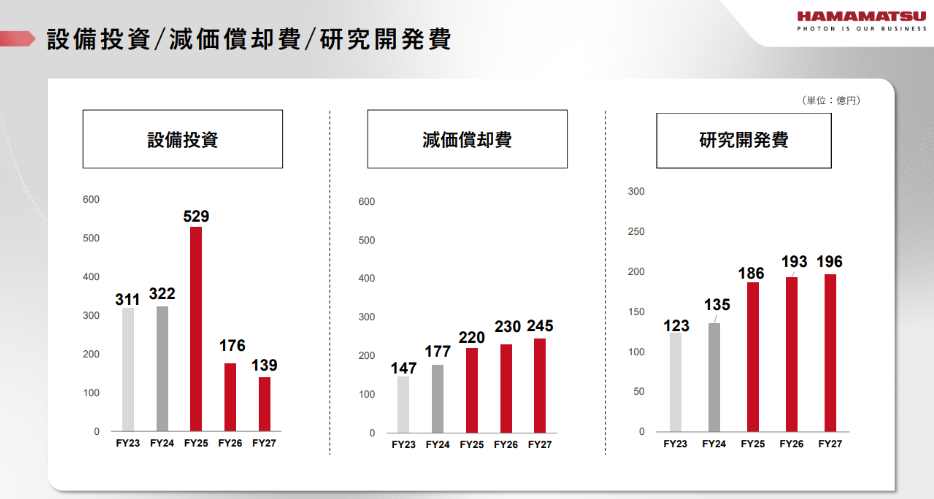

新しい工場・研究棟を建てる設備投資をするということで、設備投資をするとその先数年から十数年間費用として計上される(減価償却費)わけですが、2024~2025年で50億円弱も減価償却費が増えてしまうということです。さらに、浜松ホトニクスは光の技術を常に研究開発して最先端の技術を追い求めていて、その研究開発費も2024~2025年で50億円増えるとなっています。市場の環境が良くない中で先行投資を重ねている状態で、これが利益を圧迫する最大の要因だと思います。

栫井:業績が横ばいだとしても、費用が100億円増えるということになるとそれだけで大幅減益となってしまうわけですね。

元村:そうですね。実は今年の5月にNKT Photonicsという海外の会社を買収したのですが、こののれんが300億円ほどあり、販管費にプラスされて、今期の業績予想で利益が大きく下振れする要因になっています。ただ、市場の環境が今年と同じくらいで、NKT Photonicsの案件を除いた場合は、営業利益、EVITDAはほぼ横ばいとはしています。

栫井:買収の分が大きいということですね。設備投資や研究開発に力を入れているということですが、それは何に向けて行っているものなのですか?

元村:医療機関などに卸している既存の製品の性能を上げることもそうですが、元々微弱な光を検知することは得意としていたのですが、光を発する技術はあまり持っていませんでした。NKT Photonicsを買収したこともその一端で、「受光」と「発光」を組み合わせて新しい技術を開拓していく方向に向かっていこうとしていることが資料から読み取れます。

栫井:その開発の先には新たなビジネスチャンスが見えてきますね。