29日午前の外国為替市場では円安がさらに進み、円相場は一時1ドル160円台まで急落。ただ午後に入ると一転、155円台前半まで一気に戻す場面も。現時点でこれが為替介入かどうかは判明していないが、なぜ足元でこれほど急速な円安が進行したのか。金利差や国際収支だけが主要因とは考えにくい、とするのは米国CFA協会認定証券アナリストの馬渕治好氏だ。馬渕氏は、口先ばかりで為替介入に踏み切らない本邦金融当局の曖昧な態度が、投機的な円売りの呼び水になったと分析。その一方で「日本でアジア通貨危機と同様のことが起こるとは全く予想していない」とした上で、仮に今後さらに円安が進み、株安・債券安・通貨安のいわゆる「トリプル安」商状となった場合も、その「日本通貨危機っぽい」雰囲気は「あくまでも雰囲気」にすぎないだろうと見ている。(メルマガ『馬渕治好の週刊「世界経済・市場花だより」』2024年4月28日号より)

※本記事のタイトル・図版等はMAG2NEWS編集部によるものです

足元の急速な円安は、今後何を引き起こしそうか

「盛りの花~世界経済・市場の注目点」より

まず、円安がなぜ進んでいるか、という点については、長い流れでは説明可能だと考えます。

たとえば、国際収支面では、このところ日本からの輸出が(特に数量ベースで)伸び悩んでいる、という点が挙げられます。あるいは経常収支は黒字だが、経常収支の受取分(黒字要因)となっている、日本の投資家などが海外への証券投資等で得られる配当、利子は、収支の計算上日本の企業や個人が受け取っている形だが、そうした外貨での受け取り分は円に換えられずに、海外で再投資している分が多い、などが指摘されています。

あるいは、今話題になっているように、日米の金利差が(米国の方が高い形で)依然として大きいので、それが円安を引き起こしている、という指摘も妥当でしょう。

しかし、そうした諸要因が、足元の極めて急速な円安を引き起こしている主要因だ、とは解釈しづらいです。というのは、別に先々週や先週などに、国際収支や金利差に顕著な変化が生じたわけではないからです。

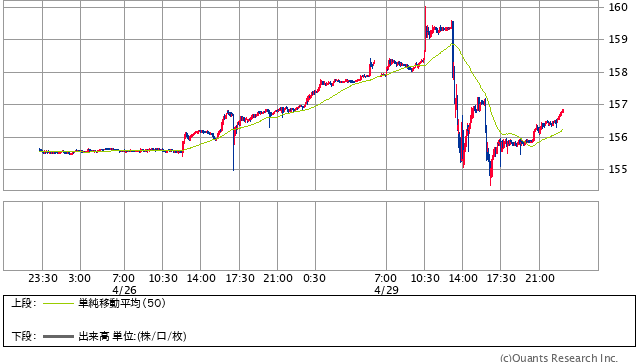

米ドル/円 5分足(2024年4月29日 SBI証券提供)

現時点で急速に進行している円安は、投機的な円売りによるものだと判断できます。円が諸要因からじわじわと円安になるなか、これまで財務省(具体的な人物としては、財務相や財務官)が、円安をけん制する発言を多々繰り返してきました。投機筋としては、では、どの程度円安になったら介入が生じるのか(円の水準)、あるいはその程度の速度で円安となれば介入が出るのか、出るまで試してやろう(介入が出たらそこで円売りを手仕舞おう)、といった「介入試し」を進めてきました。

しかし財務省は、1ドル155円を超えても156円を超えても、先週末のような急激な円安になっても、日銀総裁が円安でも特に物価に大きな変化がないと突き放しても、まったく実弾介入に踏み切っていません。

以前に「口先介入」をしていなければ、どうということもなかったのかもしれませんが、あれほど「断固たる措置をとる」と繰り返し繰り返し言っておきながら何もしない、という体たらくでは、投機筋に「日本の財務省は口先だけだ、どこまでも円安に持って行ける」となめられてしまっているのでしょう。

さすがに今週は介入が行われるのかもしれませんが、既に大幅な円安になっていることから、力ずくで円高方向に戻しても、限界があるかもしれません。「介入しても、こんなもんか」と投機筋が見くびれば、介入後にまた大幅な円安になる恐れがあります。

この記事の著者・馬渕治好さんのメルマガ