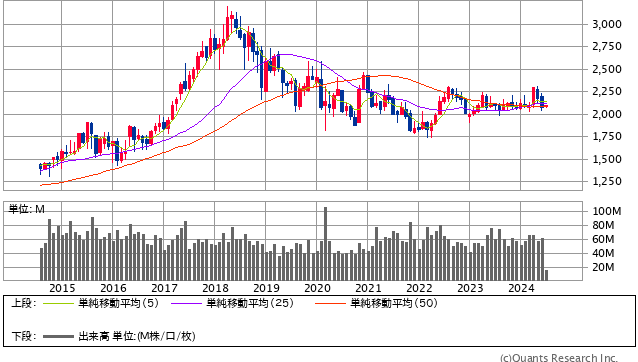

今回は国内大手のビールメーカー「キリンホールディングス(以下、キリン)」<2503>を分析します。株価は2018年にピークをつけた後、2,000円前後でほぼ横ばい。しかし、24年7月現在の配当利回りは3.4%と高い水準であり、PERは約13倍と低い水準にあります。今回はキリンを詳しく分析し、今から投資して良いのかを考えていきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

飲料以外の事業も手掛けている

キリンホールディングス<2503> 月足(SBI証券提供)

まずはキリンの事業内容を解説します。飲料メーカーとして有名なキリンですが、実は様々な事業を行っています。

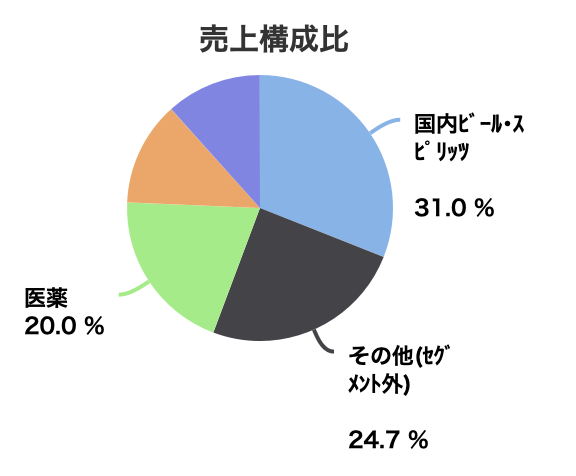

- 国内ビール・スピリッツ事業:麒麟麦酒株式会社を中心に、日本国内でビール、発泡酒、新ジャンル、洋酒などの製造・販売

- 国内飲料事業:キリンビバレッジ株式会社を中心に、日本国内で清涼飲料の製造・販売

- オセアニア酒類事業:LION PTY LTDを中心に、オセアニア地域などでビールや洋酒の製造・販売

- 医薬事業:協和キリン株式会社を中心に、医薬品の製造・販売

- ヘルスサイエンス事業:健康食品やサプリメントなどのヘルスサイエンス分野の製品を提供

23年12月期の売上の構成比率を見ると、国内ビール・スピリッツおよび飲料事業で約35%(濃い青が国内飲料)、オセアニア酒類が約10%、医薬とその他に含まれるヘルスサイエンス事業が45%を占めています。従って、私たちがイメージしている飲料の販売に加え、医薬やヘルスサイエンスの分野も重要な事業であることがわかります。

出典:マネックス証券

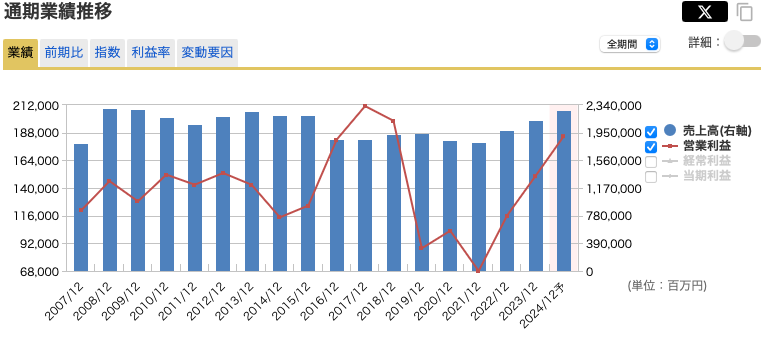

業績の長期的な推移を見てみると、営業利益は2017年をピークに縮小しています。この理由はオーストラリアの子会社であるライオンがビール販売競争から販促費が膨らんだことや、異常気象により牛乳の仕入れ価格が高騰し原価率が上昇したこと、さらに対豪ドルの円高の影響もありました。しかし、現在は回復傾向にあります。

出典:マネックス証券

この利益成長がどこまで続くのかが大きなポイントになりそうです。キリンの過去の成長の歴史を見ると、そのヒントが見えてきます。

ビール事業では「敗北」

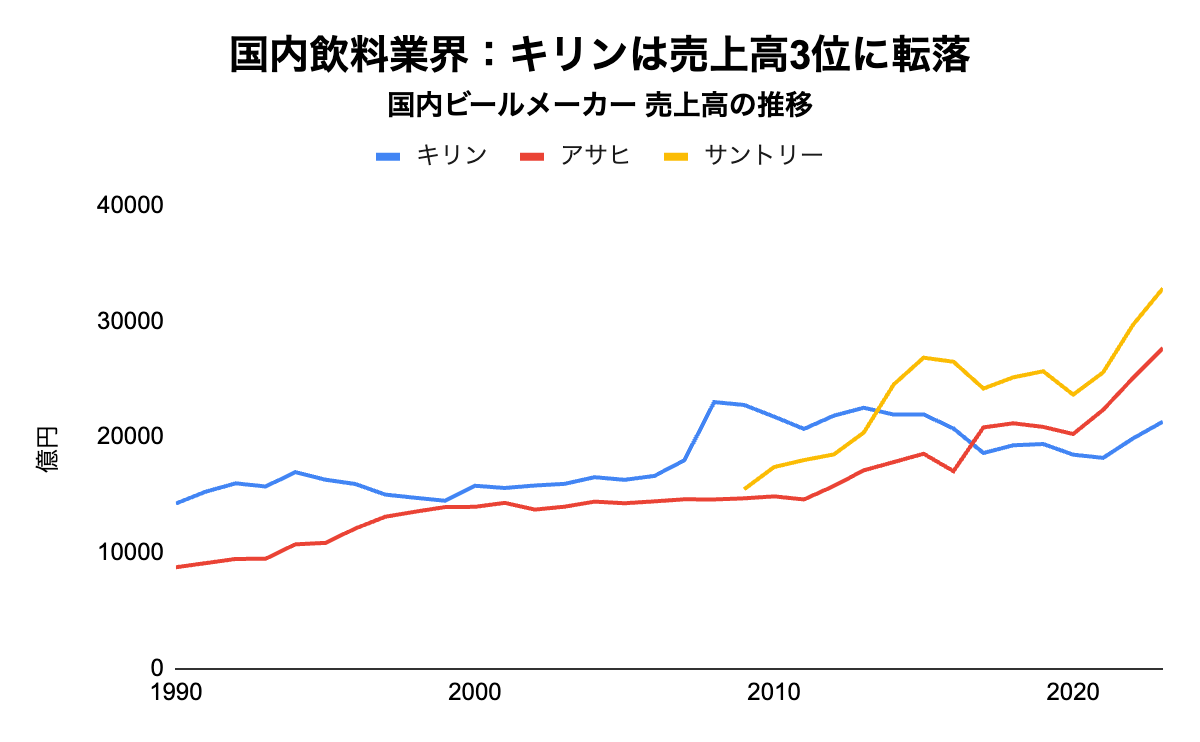

キリンは歴史ある会社であり、1907年にキリン麦酒として設立されました。その後、各種清涼飲料水の製造販売や小岩井農業の設立、オランダのハイネケンと協力しハイネケンジャパンを設立するなど、飲料商品を拡充していきました。キリンは国内飲料メーカーの中で、長年にわたって売上高トップの圧倒的な有力企業でした。

しかし、2010年代後半になると、サントリーやアサヒの猛追を受け、現在は売上高で国内第3位に転落しています。

出典: SPEEDAより作成

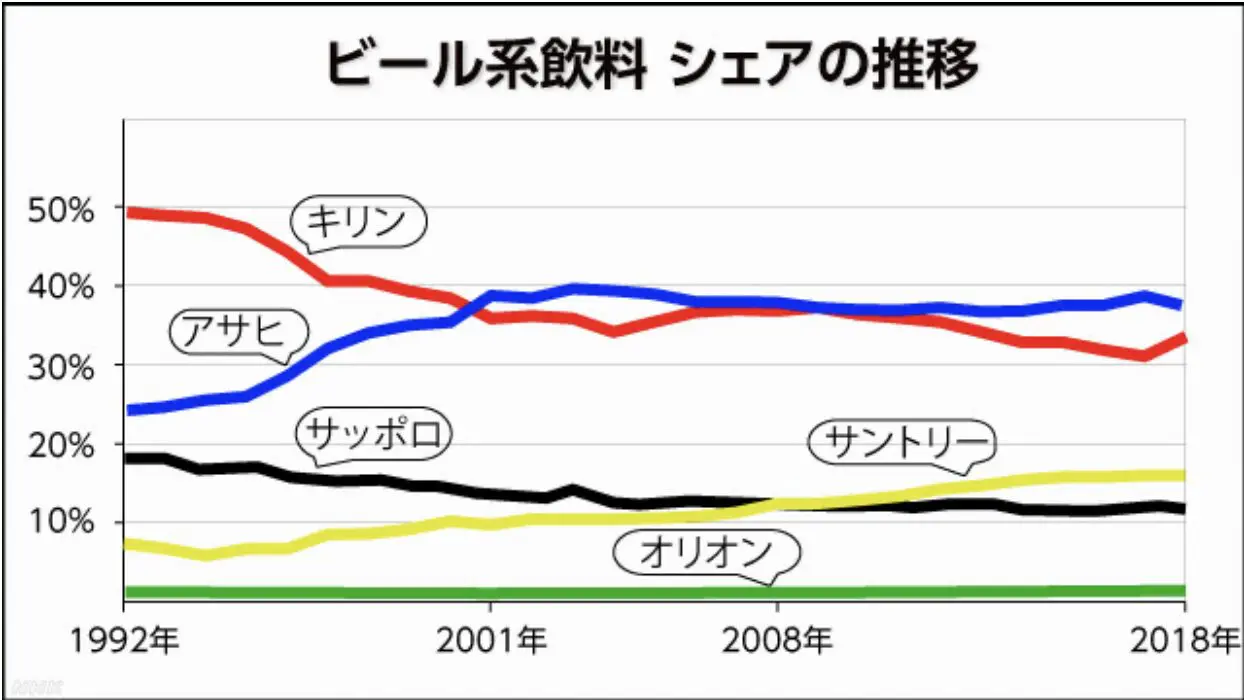

キリンは国内のビールシェアも縮小しています。アサヒスーパードライがヒットしたことなどが影響しシェアは50%から約30%へ低下、圧倒的なトップ企業ではなくなったのです。

出典: NHK サクサク経済

それに加え、国内ではビール消費量が減少しています。

出典: alcholog

これは人口減少の影響もありますが、焼酎やワイン、サワー、ハイボールなど飲み手の選択肢が広がったことにより、ビールの相対的な需要が減少してきたことも影響しています。

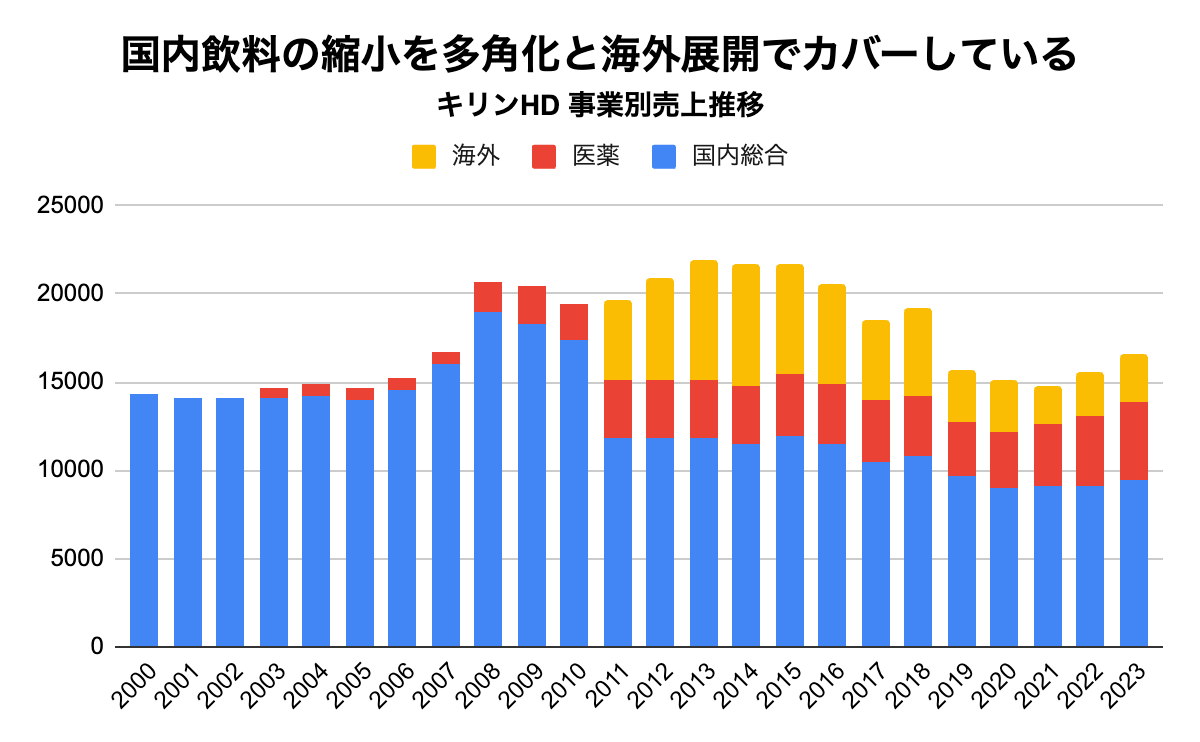

この競合他社の台頭と国内市場の縮小により、キリンの国内飲料売上は長期的に右肩下がりです。しかし、事業別の売上高推移を見てみると、国内飲料の低迷をカバーしているのが医薬関係の事業や海外事業です。

出典: SPEEDAより作成

この国内市場の縮小は不可逆の傾向であるため、キリンの現在から今後を考える上では、海外の動向や周辺事業が重要な成長源と言えるでしょう。

飲料事業は現在のグループ経営を支えていますが、人口減少や消費者の価値観の変化により 市場が縮小していく事は以前より予測していました。だからこそ、医薬事業にチャレンジし、ここまで成長させてきたのです。さらに、今後の10年、 20年先までの未来を見据えたときには、ヘルスサイエンス事業を第3の柱に育てていくことが当社グループの成長をより確実にすると考えています。(キリンホールディングス株式会社CEO 磯崎功典)

出典:統合報告書

Next: キリンは買いか?M&Aで多角化と海外展開を加速