日本の株式投資家にとって、オリエンタルランドという企業はディズニーランドとディズニーシーという、他に類を見ない強力な経営基盤を持つ「盤石の存在」として長く親しまれてきました。実際に数十年にわたり好調な業績を維持し、株価も数年前までは極めて調子が良い状態が続いていたのです。しかし、今、この優良銘柄に極めて深刻な事態が起きています。株価がピーク時からなんと60%も下落しているのです。なぜこれほどまでに堅実な経営を誇る企業の株価が急落しているのか。そして、現在含み損を抱えている、あるいはこれから注目しようとしている投資家はどのような観点を持つべきなのでしょうか。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

株価ピークから60%下落!

具体的な数字を見ていきましょう。

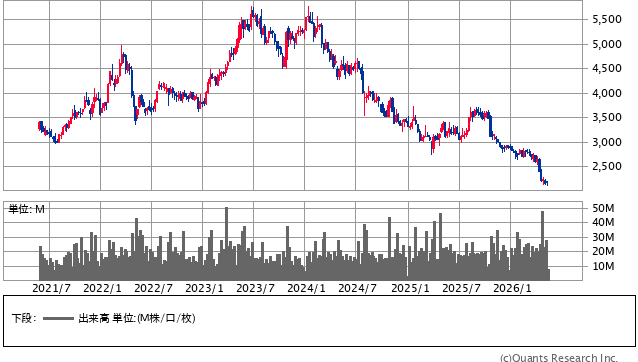

オリエンタルランド<4661> 週足(SBI証券提供)

オリエンタルランドの株価は、2,024年1月に5,765円というピークを記録しました。

ところが、そこから急落を続け、現在は2,225円、直近の安値では2,188円にまで沈んでいます。

わずか2年ほどの期間で、資産価値が60%も失われた計算になります。

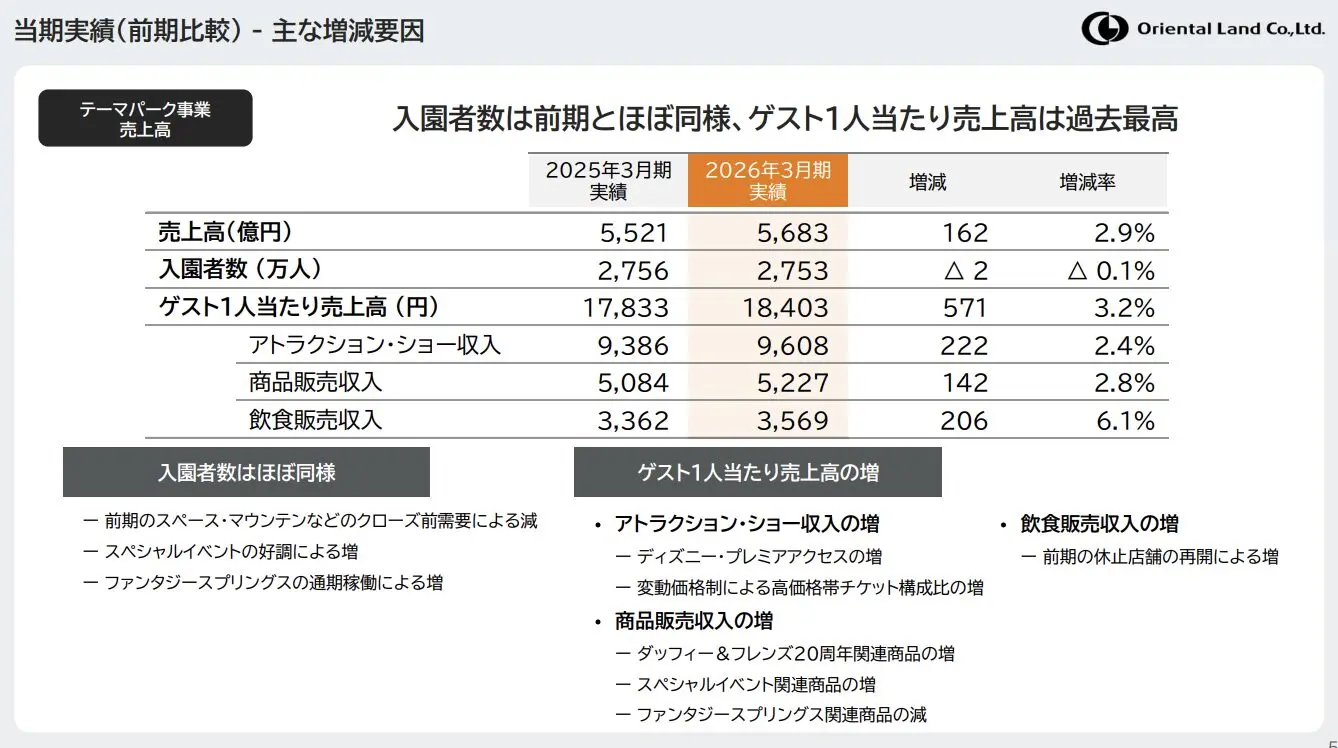

特に市場を冷え込ませたのが、直近の4月28日に公表された決算の内容です。

一言で言えば「増収減益」の決算でした。

出典:オリエンタルランド 決算説明資料

売上高そのものはゲスト1人あたりの売上高増加などにより過去最高を記録したものの、各コストの増加によって利益が押し下げられるという結果になったのです。

<下落要因その1:構造的な減益とコストの増大>

投資家が最も懸念しているのは、この減益が一時的なものではなく、構造的な問題を含んでいるのではないかという点です。

2025年3月期には過去最高益を記録したものの、そこから減少に転じ、さらに追い打ちをかけるように2027年3月期も減益となる予想が示されました。

2期連続の減益予想は、投資家にとって「この株を持っていていいのか」という強い不安を与えるのに十分なインパクトでした。

利益を圧迫している主な要因は人件費と諸経費の増大です。

具体的には、人件費だけで112億円増加しており、それに加えてメンテナンス費用やシステム関連費用といった処経費も膨らんでいます。

これらは物価上昇の影響を強く受けており、企業努力だけでは避けられない側面もありますが、ディズニーという強力なブランド力を持ってしても、値上げによってこれらのコスト増加を吸収しきれていないという現実が浮き彫りになりました。

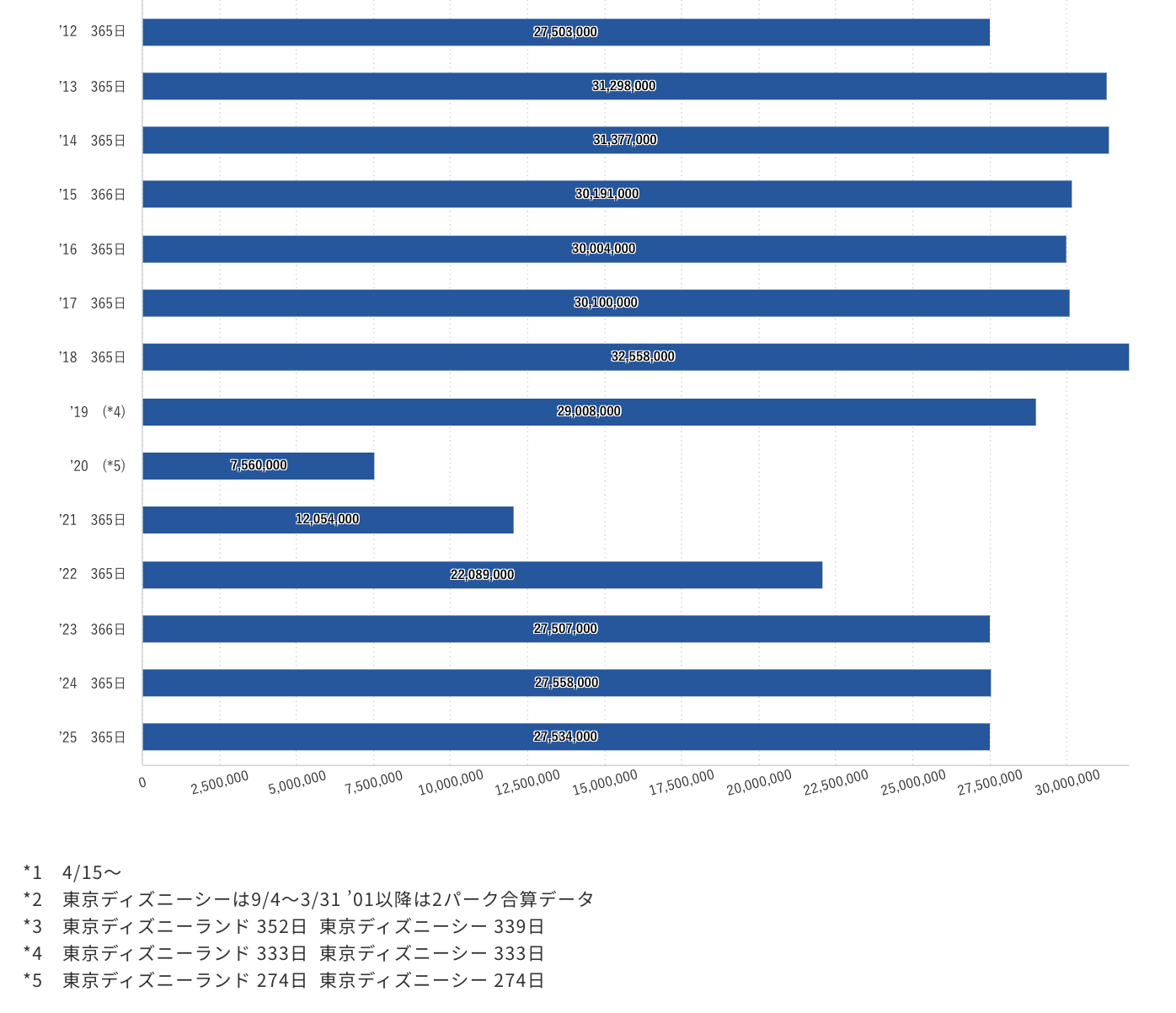

<下落要因その2:ついに減少に転じた入園者数>

コストの増大以上に深刻な兆候が、入園者数の推移に見られます。

コロナ禍が明け、投資家は「また以前のような賑わいとともに、入園者数が3,000万人を突破していくだろう」と楽観視していました。

しかし、直近のデータは残酷な事実を示しています。

出典:オリエンタルランド

2025年3月期の2756万人に対し、2026年3月期は2753万人となり、わずか2万人(0.1%)ではありますが、ついに減少に転じたのです。

2013年や2018年には3,000万人を超えていた実績と比較すると、コロナの影響がほぼ完全に消えた状況下でのこの減少は、単なる微減以上の意味を持ちます。

売上高は過去最高でも入園者数が減っているという現象は、経営の転換点を予感させます。