<1万円超えのチケットと「夢の国」のコスパ>

なぜ入園者数が減っているのか。

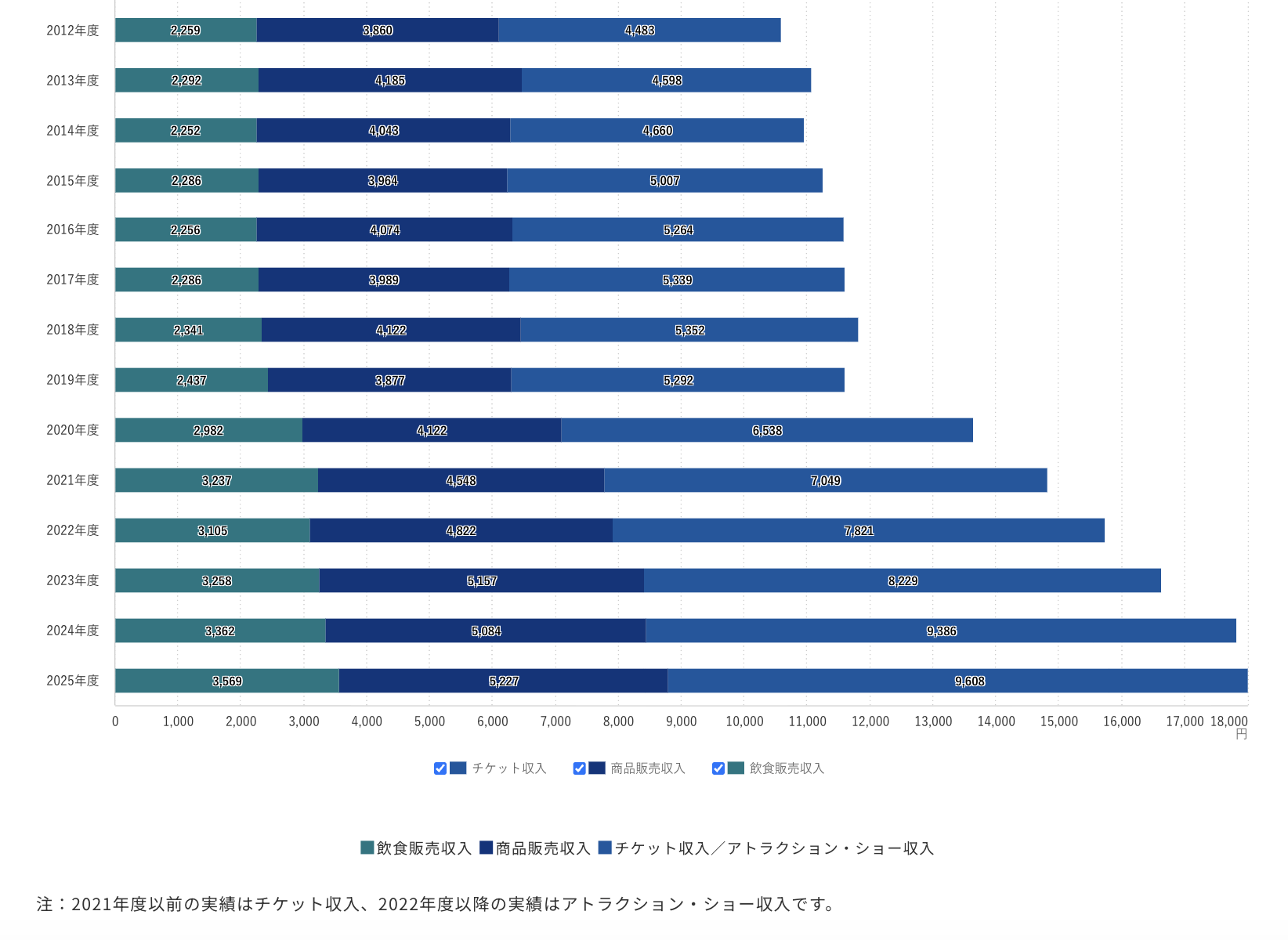

そのヒントは、ゲスト1人あたりの売上高の伸びにあります。

出典:オリエンタルランド

チケット代は2019年の5,292円から、現在は9,608円と、倍近い価格まで跳ね上がりました。

今や大人のチケット代が1万円を下回ることはまずありません。

さらに、アトラクションを予約できる「ディズニー・プレミアアクセス(DPA)」の導入などにより、1人あたりの支払額は前年比でも3.2%増加しています。

例えば子供3人を連れた5人家族で遊びに行くとなると、チケット代だけで5万円、そこにグッズ代、食事代、プレミアアクセス費用、さらに遠方からの場合は宿泊費や交通費を加えると、1日で10万円を優に超える「10万円コース」になってしまいます。

この急激な高価格化が、多くの人々にとって「行きたいけれど、高すぎて躊躇してしまう」という心理的障壁を生んでいることは想像に難くありません。

<下落要因その3:投資家が盲信した「高すぎるPER」の剥落>

株価下落の「もっと重大な理由」として、株式投資家が絶対に忘れてはならないのがバリュエーション(割安性)の観点です。

株価が60%下落した現在でさえ、オリエンタルランドのPERは31.9倍という高い水準にあります。

驚くべきことに、株価がピークだった当時のPERは75倍を超えていました。

当時は「オリエンタルランドは特別だから、75倍でも許容される」「値上げをすればいくらでも伸びる」という熱狂的な雰囲気が市場を支配していました。

しかし、冷静に考えれば、利益の伸びが年10数%程度の企業に対して、PER70倍超という期待値は過剰すぎたと言わざるを得ません。

高い成長を期待されていた銘柄が減益に転じれば、期待値の剥落とともに投資家が離れていくのは当然の帰結です。

数字は嘘をつかない、という教訓がここにあります。

オリエンタルランドの成長戦略

もちろん、オリエンタルランドも手をこまねいているわけではありません。

2026年のディズニーシー25周年イベントを皮切りに、2027年にはスペース・マウンテンとその周辺エリアを刷新し、シュガー・ラッシュのアトラクションも新たに導入される予定です。

さらに注目すべきは2029年以降の展開です。

これまで舞浜(浦安市)という特定のエリアに縛られていた事業から一歩踏み出し、クルーズ船でのディズニー体験を提供するという壮大なプロジェクトが控えています。

これらの積極的な成長投資が上手く稼働すれば、再び売上を伸ばしていく可能性は十分にあります。

<値上げの限界と「顧客体験」の毀損リスク>

しかし、現在の戦略には無視できないリスクも潜んでいます。

特にこれ以上の値上げは、長年培ってきた「若年層のファン」を失う恐れがあります。

実際に、お金を持っている高齢層だけが訪れる施設になってしまえば、将来の新たなファン獲得が危うくなります。

また、プレミアアクセスの導入により、入園した直後にゲストがスマホをポチポチと操作して予約に奔走するという現状は、「夢の国」としての顧客体験を損なっているのではないでしょうか。

瞬発的な利益は増えるかもしれませんが、長期的な企業価値を考えた時、こうした顧客体験の劣化はプラスにはなりません。