タマホーム<1419>の株価が冴えません。5月末に配当権利確定日があったため、いわゆる「配当権利落ち」で株価が下落していますが、その後も徐々に株価が下がり、配当権利落ち前と比べると15%ほど株価が安くなっています。この結果、配当利回りは2024年7月1日の配当利回りは4.72%、PERは12.9倍となり、バリエーション上は割安に見えます。今回はタマホームの成長の歴史を解説し、この下落は投資チャンスなのか考えていきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

タマホームの事業概要

タマホーム<1419>日足(SBI証券提供)

「ハッピーライフ、ハッピーホーム、タマホーム」のCMからわかる通り、タマホームは住宅メーカーです。特に木造の注文住宅に強みがあります。

主な事業は4つあります。

- 注文住宅の建築設計、工事等を担当する住宅事業

- 分譲マンションの販売等を行う不動産事業

- 火災保険や注文住宅者向け融資を行う金融事業

- メガソーラー発電施設の運営・経営を行うエネルギー事業

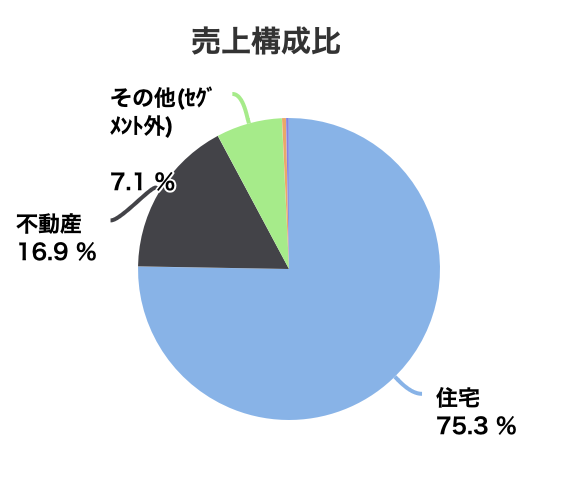

事業別の売上高構成比を見ると、2023年5月期は全体の75%が住宅事業であることから、注文住宅のビジネスが最大の主力といえます。

出典:マネックス証券

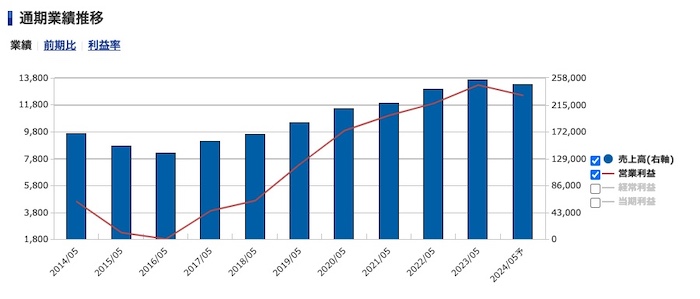

中長期的に業績の推移を見てみると、順調に成長している様子がわかります。

タマホーム<1419>通期業績推移(SBI証券提供)

2016年頃にやや業績が低迷していますが、この時は1部案件の引き渡し等が熊本地震の影響により翌期に持ち越されたためです。基本的にはタマホームの営業所の数を増やし、住宅販売数を伸ばしていくことで成長してきました。では、タマホームが中長期的に成長できた理由は何でしょうか?