タマホームに投資するべきか?

改めて、株価の動きを見てみましょう

タマホーム<1419>週足(SBI証券提供)

過去5年の平均PERは約10倍であるのに対し、現在のPERは12.9倍です。業績の拡大に伴い、中長期的に株価は上昇しています。

24年6月11日に下方修正が発表されました。当初は売上2,570億円、営業利益141億円の増収増益を予想していましたが、下方修正により売上高は前年比3.6%減少の2,477億円、営業利益は同11.3%減少の125億円と減収減益予想となっています。タマホームは5月決算であり、この下方修正は決算期後の6月に発表されました。したがって、2024年5月期の確定業績に近い水準と言えるでしょう。

次に気になるのは24年7月11日に発表される25年5月期の業績予想です。今期の減収減益の理由は「資材価格の高騰や住宅販売価格の上昇、物価上昇に伴う消費マインドの減少によって長引く市況低迷の影響」と説明されています。この影響が25年も続くのか、はたまた需要の回復を見込んでいるのか、ここが次の決算予想にも影響してくるでしょう。

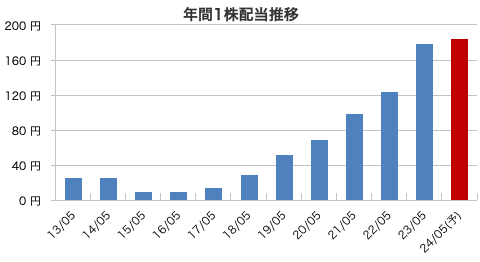

タマホームに投資している方は、配当金に期待しているかもしれません。これまでは、業績の成長に伴って配当金は着実に増えています。

出典:マネックス証券

しかし、2015年は消費増税に伴う販売減少が影響し、減配されています。24年7月1日時点の配当利回りは4.71%、予想配当性向も約60%ですから、決して無理をして配当を出しているわけではありません。とはいえ、配当金に対するタマホームの考え方は「配当性向何%を維持する」や「基本的に減配しない」という意思表示はありません。したがって、業績が悪化すれば減配する企業だと言えます。ここは注意が必要です。

25年の決算予想は「安さによる販売拡大が市場縮小の波をどこまで受けるか?」が大きなポイントです。ここに影響するであろう要素をまとめます。

ポジティブ要素

- インフレだからこそ、安さに強みがあるタマホームに需要が集まる可能性

- 関東、北陸、北海道などのシェアが低い地域への出店余地(ただし競合もいる)

- 値上げによる売上と利益の押し上げ効果

ネガティブ要素

- インフレによる資材価格の高騰

- 人口減少に伴う国内住宅市場の縮小

- 物価高騰と金利上昇に伴う住宅需要の低下

現在タマホームが置かれている環境は、このようなポジティブ要素とネガティブ要素が入り乱れていると思います。一方で24年5月期は減収減益であるものの、営業利益は125億円ですから、経営が危ぶまれるほど悪い状況ではありません。決算や新築住宅着工件数の動向などをチェックし、様々な情報を見ながら投資判断することをお勧めいたします。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年6月21日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。