コロナ禍で注目を集める金(ゴールド)の現在の価格は高いのか、安いのか。金価格の高騰を示唆する「金レシオ」の数値をもとに解説します。(『ビジネス知識源プレミアム』吉田繁治)

※本記事は有料メルマガ『ビジネス知識源プレミアム』2020年7月8日号の一部抜粋です。興味を持たれた方は、ぜひこの機会にバックナンバー含め今月すべて無料のお試し購読をどうぞ。

金(ゴールド)は高いのか?

金価格は現在1オンス1,794ドル、円の小売価格では1グラム6,870円(税込)となっています(※編注:原稿執筆時点2020年7月8日)。この価格は高いのか、安いのか。

金・ドル交換停止の1971年からは、FRBが決めていた公定価格は1オンス35ドルでした。それに比べれば、ドル価格は51倍となり高いでしょう。平均年率での上昇は8.4%です。

さて、年平均8.4%上がるのは高いのか?安いのか?

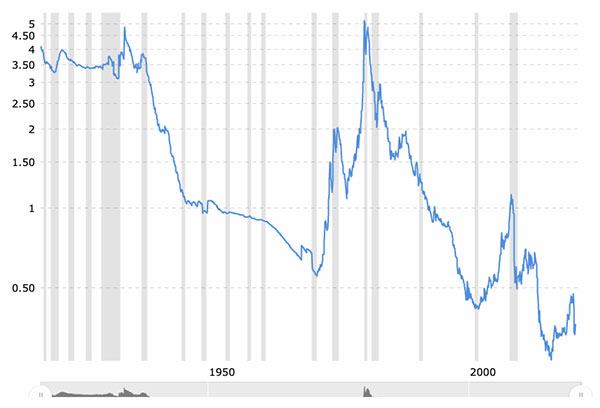

「金レシオ(金価格 ÷ ドルマネタリーベース)」で見る金の価格

FRBは(その目的は不明ですが)おもしろいグラフを作って公開しています。「金価格 ÷ ドルマネタリーベース=金レシオ」です。「金レシオ」という概念は、恐らく初めてのものでしょう。

当方がこれを知ったのは、米国系ファンドマネジャーからでした。

「2020年以降の金価格の高騰を示唆するおもしろいグラフをFRBが作っている」ということでした。それが「金レシオ」だったのです。

これを見ると、2020年の金価格は、FRBのマネタリーベース(ドル発行高)に対して極端に安い。1980年の10分の1以下です。これが、金1オンス ≒ 1,800ドルという、現在価格です。

この金レシオのグラフは、FRBの通貨発行高(累積)に対して、金価格が上がらないと右肩下がりになります。逆に、FRBの通貨発行高(累積)に対して、金価格がそれ以上に上がると、右肩上がりになるのです。

<20年7月2日のマネタリーベースの残高>

マネタリーベースとは、FRB内の、銀行が持つ当座預金口座の現金を言い、銀行の通貨発行(マネーサプライ)の元になるものです。FRBが通貨を増発したときは、このマネタリーベースの残高が増えて、逆に通貨発行を絞ったときは減ります。

※参考:https://www.federalreserve.gov/releases/h41/current/

2020年7月2日の、FRBのB/S(バランスシート)が最新ですが、コロナショックでの国債の買い、社債の買い、CP(コマーシャルペーパーの)買いによって、当座預金は4.6兆ドル(506兆円)に、ドル紙幣の発行は1.9兆ドル(209兆円)と、両者で2月の約2倍に増えています。

「4.6兆ドル + 1.9兆ドル = 6.5兆ドル(715兆円)」が、FRBが発行したマネタリーベースの残高。言い換えれば「FRBの信用によるドルの発行高」です。

コロナショックへの対策費として、FRBが3か月で3兆ドル(330兆円)出したのです。

FRBが、金融機関が持っていた米国債・社債・CP(短期手形)を、3か月で3兆ドル(330兆円)買い上げて、その代金のドル330兆円を、FRB内の当座預金に振り込んだのです(口座の持ち主は金融機関)。

2月前に対して、金融機関の現金は3兆ドル(330兆円)増えています。この3兆ドル(330兆円)が、3月23日の底値から米国株価をV字回復させた原因になるマネーです。

そして、米国株は再びの金融バブルです。