キオクシアホールディングス<285A>は、東証プライム市場のなかでも、ここ1年でもっとも劇的な値上がりを見せた銘柄です。2024年12月の上場時には公募割れからのスタートでしたが、AIデータセンター向けの需要爆発を背景に株価は短期間で数十倍に膨らみました。本記事では、これまでの株価推移を振り返ったうえで、急騰の背景、シナリオ別の今後の見通し、そして投資にあたって注視すべきリスクを整理します。(『勝ち株ガイド | Invest Leaders公式メルマガ』桜田順司)

(※本記事は情報提供を目的としたものであり、個別銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。)

プロフィール:桜田 順司(さくらだ じゅんじ)

Marina Bay Capital Advisors Pte Ltd(シンガポール)CEO、経済メディア『インベストリーダーズ』執筆。大学卒業後、ゴールドマン・サックス証券など大手証券会社の投資調査部にてシニアアナリストとして日本株を担当。日経アナリストランキング首位。日本経済新聞、テレビ東京等のメディアにも多数出演。その後、世界有数の株式ヘッジファンドにて日本株ロング・ショートファンドの運用に従事。日本株運用のマネージング・ディレクター、日本株運用責任者などを歴任。ロング・ショート運用を通じて、国内外の様々な業界や企業に精通。

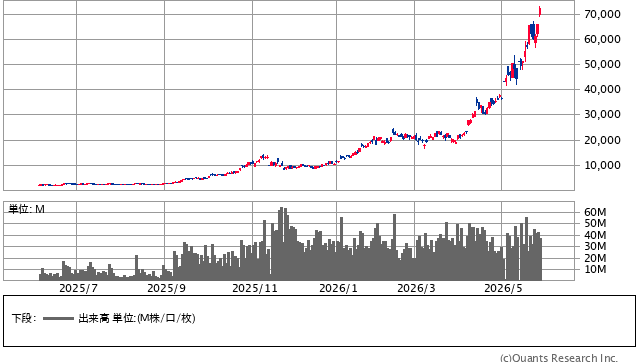

IPO価格から約40倍|キオクシアの株価推移を振り返る

キオクシアの株価推移は、まさに「ジェットコースター」という表現がふさわしいものです。

キオクシア<285A> 日足(SBI証券提供)

<公募割れからのスタート|上場初日の苦戦>

同社は東芝のメモリ事業を前身とし、2024年12月18日に東証プライム市場へ上場しました。しかし、その出発点は決して華々しいものではありませんでした。公募価格1,455円に対して初値は1,440円と、いわゆる「公募割れ」でのスタートとなっています。当時はNAND型フラッシュメモリー市況の不透明感に加え、大株主であるベインキャピタル陣営による売り出し規模への警戒感が強く、市場の反応は冷ややかなものでした。

<転機は2025年|AI需要爆発でV字回復>

転機が訪れたのは2025年に入ってからです。AIサーバー向け大容量SSDの需要が爆発的に拡大したことで業績がV字回復し、株価は上昇気流に乗り始めました。もっとも、その道のりは平坦ではありませんでした。2025年4月には米国の関税措置を警戒したパニック売りで一時1,510円付近まで急落する場面もあり、急騰と急落を繰り返しながら水準を切り上げてきたのが実態です。

<2026年に加速|ストップ高連発で40倍到達>

そして2026年に入ると上昇は一段と加速します。2月の第3四半期決算で「2026年分の生産枠が完売状態」という強気の見通しが示されると、海外ヘッジファンドなどの資金が一気に流入しました。5月7日にはストップ高となり、株価は4万3,410円まで上昇、時価総額は約23兆円規模に膨らんで国内有数の規模に達しました。さらに5月15日の通期決算と翌期見通しの発表を受けて、5月18日にはストップ高水準の5万1,450円まで買われています。直近では6万円台で推移する場面も見られ、上場時の公募価格1,455円からは40倍前後という驚異的な上昇率となっています。

<ボラティリティの高さ|「ジェットコースター銘柄」の実態>

ボラティリティの高さもこの銘柄の大きな特徴です。1日で5〜10%以上動くことも珍しくなく、投資家の間で「ジェットコースター銘柄」と呼ばれるのも、こうした激しい値動きを反映したものといえます。

キオクシア株が急騰した理由|背景を徹底解説

ここまでの急騰は、複数の要因が同時に重なった結果です。主な背景を3つに整理します。

<急騰要因その1:NAND型フラッシュメモリーの需給逼迫が深刻化>

最大の要因は、キオクシアが手がけるNAND型フラッシュメモリーの需給逼迫です。

生成AIの普及により、AIの学習や推論を支えるデータセンターでは大容量・高速なストレージが不可欠となっています。AIサーバー向けの大容量SSD需要が急拡大した結果、キオクシアの生産枠は2026年分が「完売」と報じられるほどの逼迫状態に陥りました。

需給が引き締まると、当然ながら販売単価(ASP)が上昇します。実際、2026年1〜3月期の平均販売単価は前四半期から2倍以上に上昇したとされています。NAND専業であるキオクシアは、この価格上昇の恩恵をダイレクトに業績へ取り込める構造にあり、これが利益水準の劇的な押し上げにつながりました。

この需給環境の変化は、5月15日に発表された決算数値にも如実に表れています。2026年3月期の通期業績は、売上収益2兆3,376億円(前期比37.0%増)、営業利益8,704億円(同92.7%増)、純利益5,544億円と、いずれも過去最高を大幅に更新しました。さらに第4四半期(2026年1〜3月期)単体では営業利益率が60%前後に達しており、メモリ業界の常識を覆す水準となっています。

<急騰要因その2:日経225採用とグローバル資金流入>

需給逼迫という業績面の追い風に加えて、需給面では株式そのものの「買い手」が増えたことも株価を押し上げました。

キオクシアは2026年4月1日付で日経平均株価(日経225)の構成銘柄に正式採用されました。これにより、日経平均に連動するインデックスファンドやETFからの継続的な買いが見込まれる状況となっています。指数採用は、業績とは独立した安定的な買い需要を生み出すため、株価の下支え要因として働きます。

加えて、2月以降は海外ヘッジファンドやアクティブファンドからの資金流入も鮮明になりました。AIを最大級のテーマと位置づける海外投資家にとって、日本市場でその恩恵を最も直接的に受ける銘柄の一つがキオクシアであり、グローバルマネーの受け皿となった格好です。なお、米国市場へのADS(米国預託証券)上場準備の開始も発表されており、今後さらに投資家層が広がる可能性があります。